马云早年曾说:" 世界上什么床最贵?-- 病床!这个世界上可以有人替你开车,替你赚钱,但没人替你生病。"

后来的阿里健康、互联网医疗,也正是盯上了医药这块蛋糕,发展至今。尽管口罩事件过去之后,医药行业一直不温不火。但是到了 2024 年的 5 月 28 日,港股互联网医疗股逆势走强,其中京东健康一度涨超 9%,平安好医生一度涨超 8%,阿里健康一度涨超 15%,最终收涨 10.1%,创下了近两个月以来的新高。

比起版面上飘红的股价,背后更深层次的问题更值得我们思考:阿里健康的业绩何以撑起股价的暴涨?集体暴涨的互联网医疗股背后又有着怎样的行业趋势?互联网医疗的未来又该何去何从?

主营业务营收微增,利润缘何爆发增长?

单从数据层面上来看,阿里健康的财报确实优秀,营收 270.27 亿元,同比增长 1%。净利润达到 8.83 亿元,同比增长 64.6%。调整后净利润利润净额约 14.38 亿元,同比暴涨 90.8%。但是,营收微增,利润暴涨的背后,主营业务没有出现对应的高增速,而是收购并表带来的利润提升。

分业务来看,医药自营业务作为营收的第一大支柱,对总收入的贡献占比超过 85%,报告期内收入 237.39 亿元,同比增长 0.6%;医药电商平台业务营收 23.29 亿元,同比增长 4.1%;医疗健康及数字化服务业务的收入为 9.58 亿元,同比增长 2.6%。规模最大的自营业务营收增速与总营收增速一致,但仍然和利润的暴涨不符。

翻看以往公告,在发布 24Q1 季报前,阿里健康在 1 月 17 日完成了对阿里巴巴集团天猫健康类目商家广告运营权的收购,以 135.12 亿港元对价,获得了阿里妈妈医疗健康类目的独家营销审核权及附属权利。

具体来看,阿里健康向阿里妈妈收取相应的营销审核服务费,这部分服务费占到阿里妈妈每年从商家收到的医疗推广费的 20%,经计算,金额约为 12.02 亿元。

关于这笔交易,阿里健康在公告中表示:" 这次收购,将广告服务纳入健康品牌商解决方案闭环,完善了对品牌商经营服务能力,同时亦显著提高了公司的盈利水平。"

表面上看,阿里健康用现金收购了一笔每年 12 亿元以上的净现金流业务,大大改善了盈利能力。但本质上是阿里妈妈在变相补贴阿里健康,背后是阿里集团对阿里健康的资产注入。

根据公开资料梳理,这是阿里第 4 次向阿里健康注入资产。2017 年 5 月,阿里集团向阿里健康注入了天猫平台 " 蓝帽子 " 保健食品在线业务;2018 年 5 月,注入天猫医疗器械及保健用品、成人用品、医疗和健康服务;2020 年 2 月,注入天猫产品及服务、天猫国际产品及服务。

在集团的多次注资的情况下,阿里健康股价一度从 2017 年的 4 港元上涨至 2021 年的最高 30 港元,市值一度高达 4000 亿港元。在短期内,输血的效果是明显的,今年年报数据出来后,花旗和美银都对阿里健康给出 " 买入 " 的评级,汇丰和里昂均上调了阿里健康的目标价。

但是从长期来看,输血不能代替造血,需要通过合理的运营,将集团注入的业务不断壮大,才是阿里健康加强自身造血能力的关键。截至 2024 年 5 月 30 日,在连续两日上涨后,阿里健康目前的股价为 3.59 港元,仍然在 4 港元以下。说明资本的态度很明确,在阿里健康在长期内展示出独立盈利能力之前,仍然需要承担着相对较低的估值。

互联网医疗等待补涨,基本面与政策面双重向好

尽管阿里的股价处在历史低位,但同行们也在挣扎。2021 年 -2023 年期间,阿里健康、京东健康、平安好医生的港股估值都缩水了近 70%-80%。

用医疗战略咨询公司 Latitude Health 创始人赵衡的话来说," 这个行业以前是被资本催熟的,但医疗是相对来说比较长的业务模式,并不能被资本短期催熟。" 言外之意就是,市场并不是运营不下去,只是原先的估值太高了,需要经历一轮重估。

从港股市场今年的走势来看,恒生指数开年至今累计上涨超过 10%,而互联网医疗股仍旧落后于市场,这也就意味着互联网医疗股整体都将经历一轮触底反弹的走势。

从数据面来看,平安健康 2023 年战略业务付费用户数超 3200 万人,同比增长 10.7%;京东健康 2023 年活跃用户数达到 1.72 亿,日均问诊量达到 45 万人;阿里健康 24 年一季度会员数达到 7700 万,MAU 突破 3 亿。

中商产业研究院分析表示,2022 年中国互联网医疗行业市场规模达 3099 亿元,同比增长 39%。在 2024 年预计这一市场规模将增至 4190 亿元。世卫组织的数据显示,中国健康医疗支出占 GDP 的比例大约为 6%,而美国大约是 18%,意味着中国医疗支出仍有很大的增长空间。

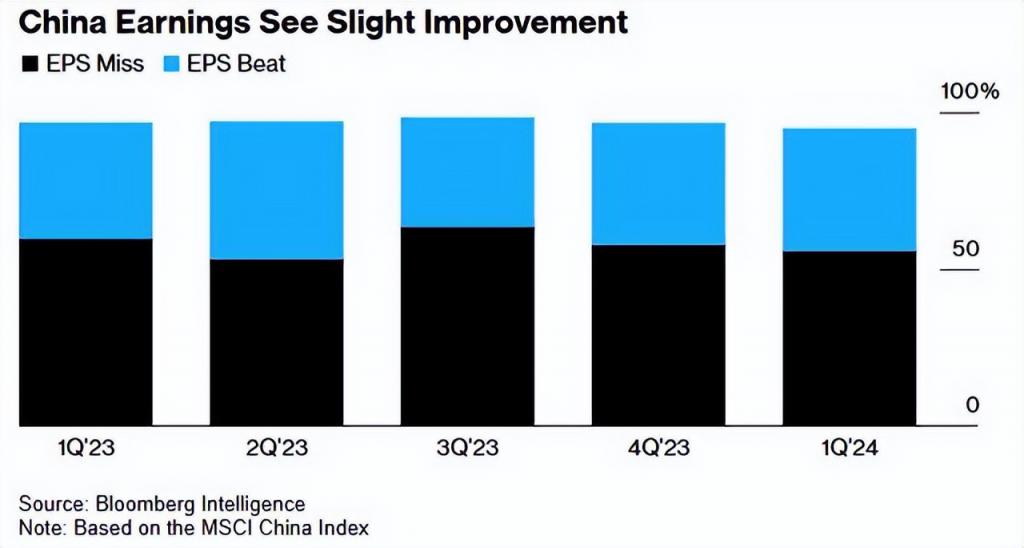

此外,根据摩根士丹利 MSCI 的中国指数,2024 年一季度中,约 40% 的中国指数成分公司业绩超预期。每股收益 EPS 在两个季度内持续改善。在政策端的支持下,互联网医疗企业的盈利前景正在逐步提升,风险溢价和估值修复还将持续。

除了基本面的改善外,在政策层面,2014 年,处方药网上销售和物流运输的准入门槛放开。2019 年,网售处方药不再被禁止,互联网医疗服务纳入医保体系。

基本面和政策面的双重向好,背后的逻辑也很简单,2023 年,我国基本医疗保险基金总支出高达 28140.33 亿元,仍然在持续增长,但人口老龄化、90 后积劳、病患群体基数庞大等等问题仍然摆在面前。此时,互联网医疗能够满足人们在传统医疗体系之外的医疗需求,因此一定有其存在的价值。

互联网医疗革命的下半场,由 AI 开启

以史为鉴 , 可以知兴替。

要想探讨互联网医疗的未来,先要回顾互联网医疗商业化的历史。从 2000 年丁香园网站兴起,再到后来的好大夫、康爱多,如今市场已经分化为 " 医 "" 药 " 两大阵营,一类为好大夫在线、微医、春雨等以持续打磨医疗服务、探索商业闭环为核心的创业公司;另一类则是京东健康、平安好医生、阿里健康等以医药电商平台。每一家互联网医疗企业,盈利是永远的难题。

前者如好大夫多次被曝裁员、瘦身后,再陷被收购传闻;远在美股的 1 药网股价长期在 1 美元徘徊;曾经的明星医药电商康爱多处于悬崖边缘;春雨医生在高光之后也陷入了沉寂。

后者如京东健康、阿里健康被很多人所诟病为 " 名为医疗,实则卖药 ",也是依托背后京东和阿里系的现场供应链系统,才得以成为互联网医疗上市企业中为数不多的盈利企业。

放眼全球,以海外成功的互联网医疗企业 Teladoc Health 为例,其商业模式基于订阅制,主要面向雇主和保险公司,付费客户和付费模式相对清晰,且具有很高的可实现性。

相比之下,京东和阿里的线上购药模式中的收益主要是流量和服务佣金,赚的是平台整合与物流分发的钱。不过随着 AI 大模型的问世,互联网医疗也迎来了新的发展机遇。据艾瑞咨询预测,2025 年中国医疗 AI 市场规模将达 179 亿元,复合年增长率为 43.9%。

在 AI 加持下,互联网企业不再执着于和公立医疗机构分庭抗礼,而是聚焦于现有业务的经营打磨,提升自营医药业务的仓储供应链效率,优化服务体验,京东健康与阿里健康因此得以盈利。

以全病程管理的过程为例,大模型的落地打通了医疗设备厂商、检测机构以及医疗服务提供商在内的产业闭环。微脉、医联、卫宁健康推出了 CareGPT、MedGPT、WiNGPT,希望通过大模型打通医保、医疗、医药之间的数据,形成一个完整的用户健康画像。

这个角度来看,互联网医疗是革命,而不是工具。在 AI 加入后,互联网医疗对整个医疗产业的改变和颠覆,还将继续下去。