在互联网的产品版图中,搜索、社交等各类产品的中国版本归属都已经尘埃落定,中国还有原创的微信、抖音,但中国版 Instagram(下文简称 ins)是谁?仍是一大悬念,也引来众多玩家前赴后继。

2019 年 9 月 2 日,由新浪微博打造的内容社区平台 " 绿洲 "APP 上线,虽然还处在内测期间,但并未阻碍它迅速蹿红网络,短短一天时间冲上了 App Store 社交榜免费应用首位。

类似于ins的关注页、小红书的推荐瀑布流,绿洲带着一张鲜明的混搭面孔进入用户视野。虽被戏谑为 " 趁火打劫 ",但足以说明,内容社区仍然是门让人眼馋的生意。

小红书和绿洲的瀑布流页面

然而,熄火和爆红的速度来得一样快。9 月 4 日,上线仅 2 天,绿洲便疑似因 Logo 涉嫌抄袭,从 Appstore 及各大安卓应用商店下架。

绿洲并不是第一个想复制小红书模式的产品,但这门生意并不容易,用户、内容、留存、活跃度,对想做社区的平台来说都是巨大的挑战。

入局者众,真正能长跑的却并不多。

虽然小红书下架似乎给了陪跑者机会,但月活超 1 亿的平台数据,却让后来者难以望其项背。

内容社区的赛道争的并非一朝一夕,近几年想复制小红书模式的产品层出不穷。

2018 年,快手推出社区产品豆田,今日头条也先后推出泡芙、新草两款社区产品,对标小红书。快手一度试图用短视频赛道竞争的模式,和数百名优质内容生产者签署协议,以收益激励创作者入驻,头条也曾试图用头条的逻辑去做内容社区。但几款产品最终在内容社区的赛道里并未留下太多痕迹。

小红书下架后,甚至有 APP 打擦边球在 Apple Store 小红书的搜索页中蹭流量。

Apple Store 中搜索小红书出现的 APP

某种程度来说,绿洲的高关注度是天时地利,也是明显的刻意而为。正逢微博十周年,最新公布的 Q2 财报显示出其营收增长乏力,绿洲的推出被外界看作是微博在为下一个十年寻找出口,而小红书的下架,无疑为绿洲创造了趁虚而入的条件。另一方面,从服务器宕机、突然下架、内容依靠微博简单粗暴直接导入来看,这款被压了重宝的产品,各方面都还没成熟到足以接受市场的考验。

今年 8 月,微博对外公布的数据显示,微博月活用户数达 4.86 亿,日活达 2.11 亿,但微博的市值近几日才刚过百亿美金。据媒体报道,2019 年 8 月,小红书传出以超过 50 亿美元投前估值融资的消息,此时的小红书,月活刚过 1 亿。而小红书的对标平台 ins,如今估值高达千亿美金。

快手、头条、微博想做社区的原因,显而易见。

微博对于增量型产品,一直在尝试。2012 年底,图片社交平台 Pinterest 正当红,微博推出了一款类似 Pinterest 的产品,叫做 " 微刊 ",采用类似 Pinterest 的图文组合瀑布流形式;随后在短视频崛起之初的 2013 年,微博与旗下拥有秒拍、小咖秀、一直播等视频产品的一下科技实现战略合作,试图 " 扶持 " 一下科技成为有竞争力的独立短视频、直播平台。

但这几款产品最终成也微博,败也微博。在对微博流量高度依赖的情况下,最终都成为微博的附属品,以微博功能模块的角色持续存在。

绿洲是否会成为下一个秒拍尚不得知。但以小红书为例探究社区发展的逻辑,绿洲想要成为下一个小红书,却并不容易。

社区的核心资产是什么

在复制一个社区之前,可能大部分平台都需要回答一个问题——一个有活力的 UGC 内容社区是什么样的?国内互联网行业,小红书的模样可能是当前这个问题的最佳答案。

以出境购物旅游攻略起家,小红书一度因跨境电商而闻名,但期间,小红书在社区的投入和 UGC 内容的沉淀上一直没有停过。

2016 年冬天,小红书博主 " 杀马特要大富 " 在小红书发布了她的第一篇笔记,这篇关于口红的分享,这让她收获了 70 个赞,也正式开启了她的小红书博主之路。

博主 " 杀马特要大富 " 的笔记页面

作为一名非全职博主,她的更新频率并不高," 最早的时候也是因为关注到这样一个新平台,单纯地想去分享 ",杀马特要大富告诉锌财经,那时候涨粉很快,她发布的第三篇关于淘宝店铺合辑笔记,就收获了 5000 多的收藏量,在当时已经称得上是一篇 " 爆款 "。随着平台上的用户增多,她开始有自己专注的领域,去观察用户喜好,对内容进行调整。

让普通用户创造优质内容,并非一件易事。马蜂窝曾出现的疑似造假事件,以及平台之间出现的相互指责抄袭及搬运用户点评的行为,证明了让普通用户生产内容的难度。

早期,小红书强调营造好的互动氛围,通过十多个官方账号进行拟人化运营,到其他账号下面评论、点赞、关注,从而引导用户参与互动和写笔记。为了让更多普通用户的优质内容能够获得合理的曝光,小红书的算法推荐机制并不会向头部 KOL 或者 PGC 内容倾斜,而是根据用户互动情况再决定是否将内容推向更大的流量池,这就把曝光的标准交给了普通用户。

" 说小红书是炫富平台的,应该都没有好好了解它,我既在上面发布过万元包包的文章,也搜索过马桶堵了的解决方案,这种搜索是微博百度都做不到的,为什么发便宜的就是分享,贵的就是炫富?" 小红书博主 " 小晴歌 " 告诉锌财经。

博主 " 小晴歌 " 的笔记页面

基于小红书的推荐机制,像小晴歌这样的普通博主会更有动力研究发布和其他博主不一样的优质内容。" 尽量找到和别人不一样的角度,避免千篇一律。" 每次发布了精心撰写的笔记,都会很期待其他用户的反馈," 时不时看下有没有新的评论。" 她提到,在家里新房装修的时候,细致到门把手的颜色搭配,几乎都是参考在小红书上的装修案例。

如此循环往复,博主、优质内容、算法推荐形成了健康的内容生态,源源不断地充实着小红书的内容池。厚积薄发,经过四年沉淀,小红书的社区势能在 2017 年开始释放。

数据显示,截止到目前,小红书已有超过 3 亿注册用户,月活用户数超过 1 亿。对比 2018 年 12 月宣布的 1.5 亿用户,短短半年,小红书的用户就增长了超过一亿。小红书的 3 亿用户中,70% 以上为 90 后年轻人,社区每天笔记总曝光量超过 30 亿次,70% 的曝光来自 UGC 内容。杀马特要大富、小晴歌等有意愿生产内容的用户,才是小红书的核心资产。

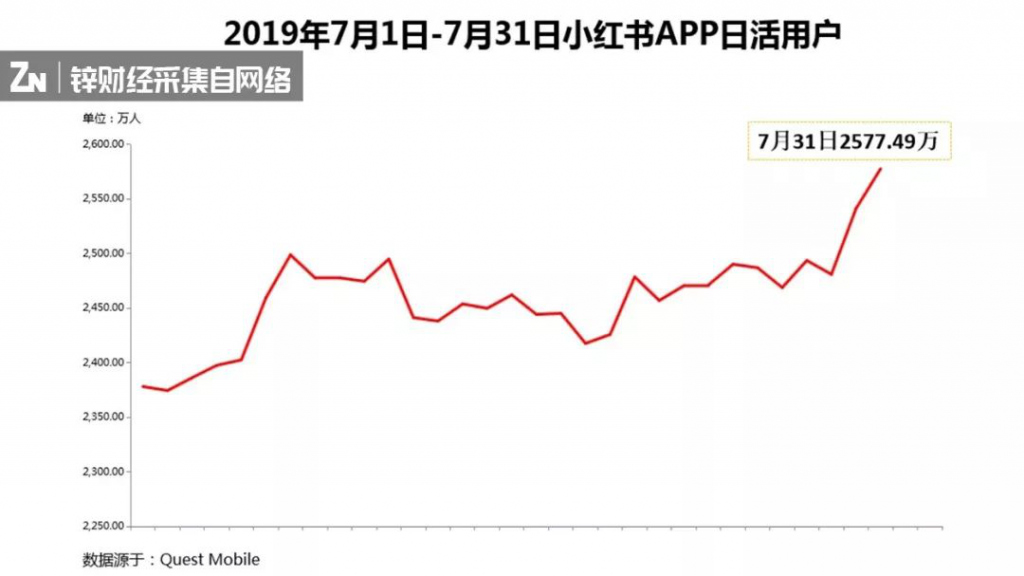

小红书 APP7 月日活用户数仍呈增长趋势

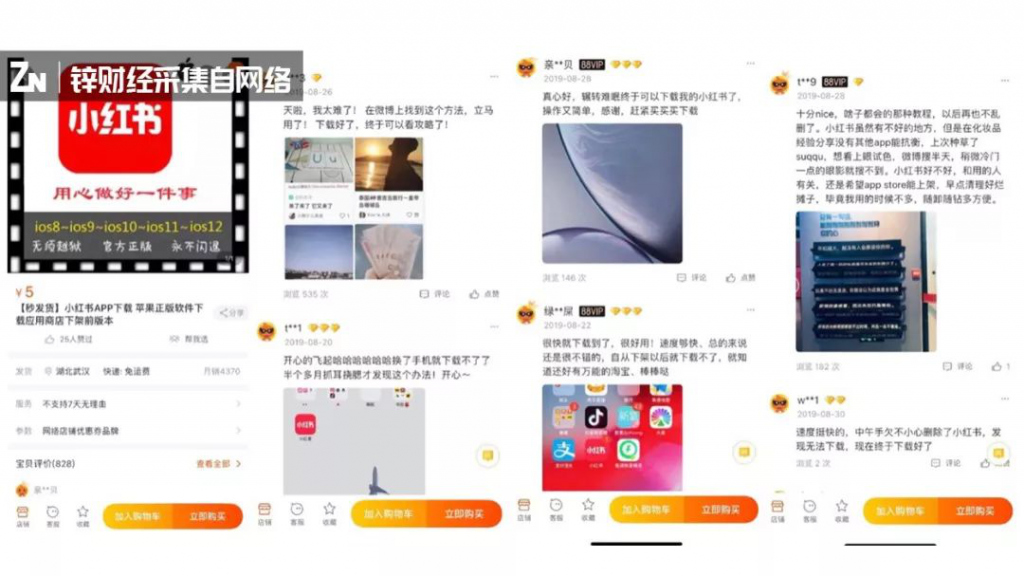

Quest Mobile 的数据显示,在 APP 下架后,小红书的日活跃用户数不降反升,在 7 月 31 日当天以 2577 万的日活创下历史新高。近期," 代下小红书 " 业务也在淘宝走红,多家淘宝店铺均瞄准出售小红书安装包业务,累计销量过万。

淘宝上的 " 代下小红书 " 业务

这些都足以说明,小红书历时六年垒砌起来的屏障,并非朝夕之间就能被打破。

豆田、新草、绿洲,每一个类小红书的产品对带货的指向性都非常明显。但拥有高估值的 ins,在带货及商业化上却显得极为克制。

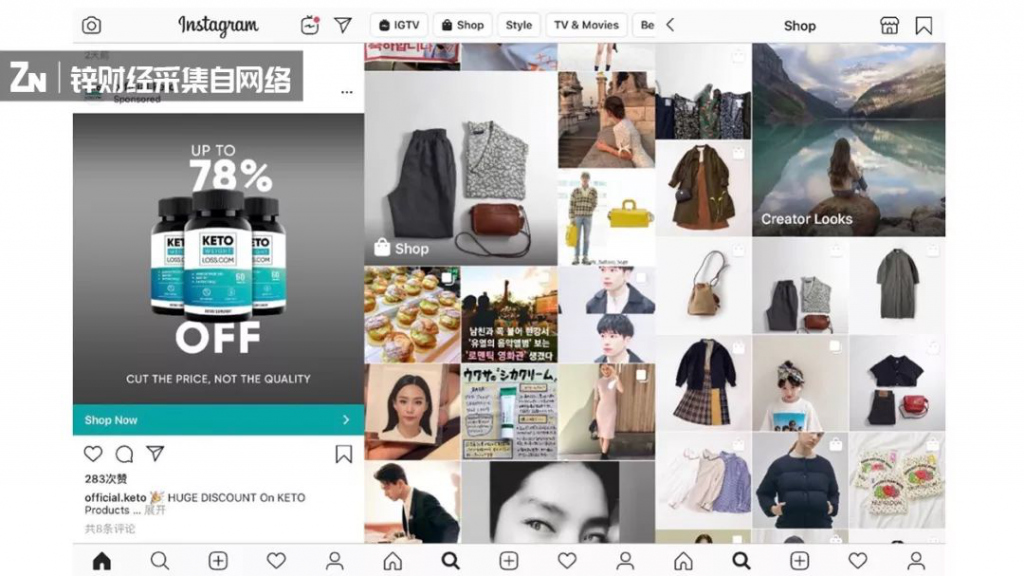

从用户的视角去看,ins 当前在做的可变现行为,一个是关注页里插入商家投放广告,另一个是信息流推荐页面中可以外链电商平台的 shop 栏。

ins 界面

ins 的这两种变现模式都在尽量保证用户体验。关注页的广告,和用户关注内容的差别一眼可以识别;信息流推荐页面中,所有能够完成购买动作的相关发帖都被集中放到了 shop 栏中,是否接受这些信息全凭用户个人意愿。

shop 栏集中展示的商品图片,是 ins 在 2016 年 11 月上线测试的 "shoppable posts" 服务,利用该服务,品牌商家可以给图片中的商品打上标签,用户可以通过点击标签跳转到电商平台完成购买。值得注意的是,商品外链的电商平台,几乎都是外部的商家自有平台,ins 并没有自己做电商卖货。

对待变现谨慎、克制,这一点小红书跟 ins 极为相似。

今年 5 月,小红书对外发布《品牌合作人平台升级说明》,新规则提升了品牌合作人的准入条件,缩减了品牌合作人的规模,同时规范了品牌合作人在小红书上和品牌合作的规则。对此,外界普遍认为,小红书的商业化将从平台博主的收益抽佣开始。

小红书创始人瞿芳

" 我们所有的规则都是为了中长期愿意在这里经营、分享自己生活方式的人去制定的。"在和知名媒体人徐达内的对话中,小红书创始人瞿芳表示。小红书自始至终没有从品牌合作人处抽成,期间对于建立品牌合作人平台产生的产品技术和人力的成本,公司可以承担。

去年年底小红书开始摸索商业化的路径,但其商业化的目标里并不包括品牌合作人。瞿芳曾用 " 人货场 " 理论,解释未来小红书商业化的大方向,是在小红书用户的基础上,探索和品牌的链接。

" 先有用户价值才有商业价值,先用内容把人聚集起来才有交易。"这句被小红书团队常提及的话,反映了平台对变现的清晰认知。2016 年 ins 上线 shoppable posts 服务的时候,平台月活已经超过 4 亿。对于小红书而言,聚集更多用户、扩容内容池,强化绝对优势,是现阶段更重要的事。

ins 的月活在 2018 年 6 月突破 10 亿,用户上传照片超过 500 亿张。这是国内任何一个自称为下一个 ins 的新平台,都无法忽视的数据和差距。但如果一定要在国内互联网行业找一个 ins 的对标产品,恐怕只有小红书是最合适的选择。