固态电池是是未来锂电的发展方向,2021 年 1 月 9 日,蔚来汽车发布的新型电动轿车车型 ET7 采用了高能量密度 360wh/kg 的固态电池,引起业界关注。

蔚来新车型燃起固态电池火热度

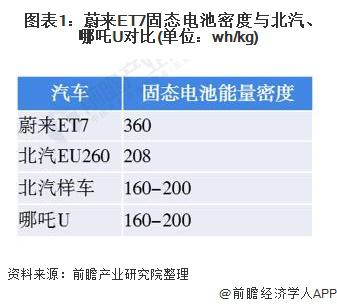

2021 年 1 月 9 日,蔚来汽车发布了新型电动轿车车型 ET7,其中一大亮点在于 ET7 采用了固态电池技术,具备超高能量密度 360wh/kg,续航超过 1000 公里。蔚来 "ET7" 新车型号采用的固态电池能量密度超过北汽 EU260、北汽样车、哪吒 U 等。蔚来 "ET7" 新车型再度燃起固态电池的火热度。

固态电池是未来锂电的发展方向

固态电池是指采用固态电解质的锂离子电池,其本质上仍是锂电池,仅将电解液与隔膜替换为固态电池质。与传统锂电池相比,固态电池具备更高的能量密度以及更强的安全性,同时能够克服稳定性差和充电效率低的问题。

从锂电池技术发展的路径来看,全固态是未来锂电的发展方向。目前液态锂电池能够实现的能量密度已近极限。而使用全固态锂电池能量密度具备突破 500wh/kg 的潜力。

目前处在的阶段

目前,全固态电池分为三大技术路径,分别是聚合物全固态电池、氧化物全固态电池和硫化物固态电池。聚合物全固态电池耐受高电压、安全性好,但是电解质片易脆裂、界面电阻高、大容量电芯制造难度大。氧化物全固态电池基本适应高电压离子,导电率最高,但是固固接触持续变差、空气敏感 ( 成本高 ) 。硫化物固态电池易于加工,可制备大容量电芯,但是温度范围较窄,一般在 60-85 摄氏度。

固态电池商业化仍需时日

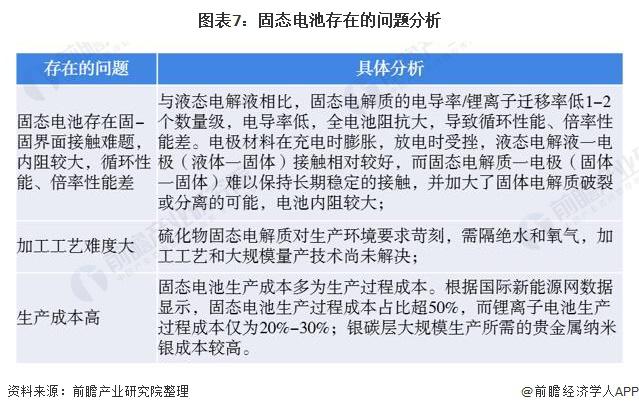

不过,目前全球固态电池技术还不成熟,固态电池存在固 - 固界面接触难题,内阻较大,循环性能、倍率性能差。与液态电解液相比,固态电解质的电导率 / 锂离子迁移率低 1-2 个数量级,电导率低,全电池阻抗大,导致循环性能、倍率性能差。电极材料在充电时膨胀,放电时受挫,液态电解液一电极 ( 液体一固体 ) 接触相对较好,而固态电解质一电极 ( 固体一固体 ) 难以保持长期稳定的接触,并加大了固体电解质破裂或分离的可能,电池内阻较大。

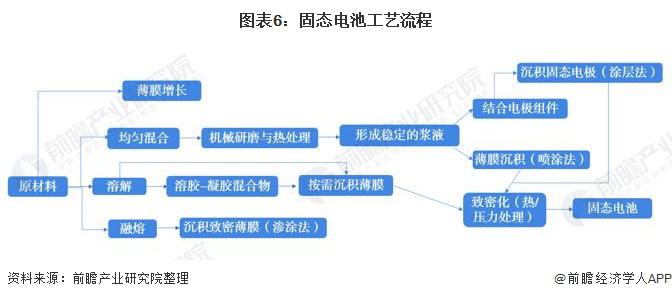

同时,固态电池加工工艺流程较多,存在加工工艺难度大的问题。硫化物固态电解质对生产环境要求苛刻,需隔绝水和氧气,加工工艺和大规模量产技术尚未解决。另一方面,固态电池生产成本多为生产过程成本。根据国际新能源网数据显示,固态电池生产过程成本占比超 50%,而锂离子电池的生产过程成本仅为 20%-30%; 银碳层大规模生产所需的贵金属纳米银成本较高。因此,要实现固态电池商业化仍需时日。

全球参与主体较多

目前,中国、美国、日本、韩国、英国等国家的研究机构和企业都在积极研发固态电解质。布局的固态电池企业分为三大类,一类为创业型企业,如 QuantumScape、Solid Power、辉能等,电池企业 CATL、三星 SDI 等,车企如丰田等,这些企业选择的技术体系也不相同,Bollore、IMEC 选择固态聚合物 ;TDK ( MLCC ) 、辉能选择氧化物体系 ;QuantumScape 兼顾三大技术体系 ;CATL 则选择硫化物体系。但是,整体来看,全球范围对全固态电池的量产时间预计至少在 2025 年以后。

车企通过注资锂电池制造企业入局

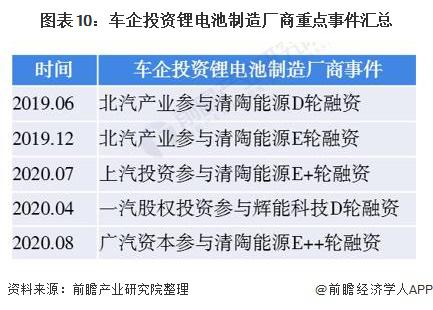

近年来,我国车企通过注资锂电池制造企业布局固态电池,如北汽、上汽、广汽均先后参与了清陶能源的融资,而一汽在 2020 年 4 月参与辉能科技 D 轮融资。

无论如何,蔚来发布的新车型 ET7 让固态电池的关注度进一步提升。锂电池制造厂商在 2025 年后实现固态电池量产值得大众期待。

更多本行业研究分析详见前瞻产业研究院《中国锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO 募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500 经济学家 / 资深行业研究员交流互动。