我国生鲜电商发展波折重重,在行业进入退潮期之时,2019 年末疫情的爆发使得鲜电商迎来 " 重生 ",每日优鲜、盒马鲜生、叮咚买菜、苏宁生鲜、永辉到家、沃尔玛到家等在春节防疫期间均出现订单大增的情况,市场规模突破 3600 亿元。同时,2020 年生鲜电商的火爆再度吸引更多资本入场。

目前,生鲜电商模式逐渐多元化,2020 年全年日均活跃人数均在 800 万以上。未来,随着我国冷链物流的发展、新零售电商模式的崛起、年轻一代采购生鲜电商思想的转变等,我国生鲜电商市场规模有望突破万亿元。

行业产业链冗长,新零售为降低成本提供了新思路

我国生鲜电商行业产业链较长,一般包括上游生产、供应 ; 中游生鲜电商 ; 下游为消费者。中途还需要冷链物流、仓储、第三方支持等多方支持。由于生鲜产品具有不易保存、易于腐烂的特点,冗长的供应链降低了商品的流通效率,加大了其损耗,成为行业一大痛点。

因此,如何缩短供应链、提高物流效率,是降低生鲜电商成本的关键。随着新零售热潮的来临,产地直采、农场直销以及前置仓等创新模式兴起,为缩短供应链,降低成本提供了多样化的思路。

行业发展现状

——生鲜电商发展波折重重

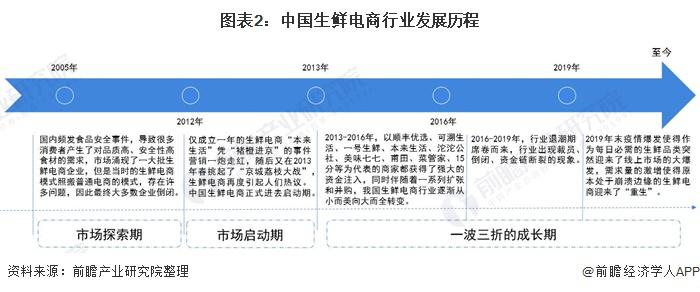

截止目前,我国生鲜电商发展可分为三大阶段:市场探索期、市场启动期、一波三折的成长期。

2005-2012 年,国内频发食品安全事件,导致很多消费者产生了对品质高、安全性高食材的需求,市场涌现了一大批生鲜电商企业,但是当时的生鲜电商模式照搬普通电商的模式,存在许多问题,因此最终大多数企业倒闭。

2012 年,仅成立一年的生鲜电商 " 本来生活 " 凭 " 褚橙进京 " 的事件营销一炮走红,随后又在 2013 年春挑起了 " 京城荔枝大战 ",生鲜电商再度引起人们热议。中国生鲜电商正式进去启动期,2013 年被称作中国生鲜电商元年。

2013 年 - 至今,被称作生鲜电商一波三折的成长期。2013-2016 年,以顺丰优选、可溯生活、一号生鲜、本来生活、沱沱公社、美味七七、甫田、菜管家、15 分等为代表的商家都获得了强大的资金注入,同时伴随着一系列扩张和并购,我国生鲜电商行业逐渐从小而美向大而全转变。

2016-2019 年,行业退潮期席卷而来,行业出现裁员、倒闭、资金链断裂的现象。但是,2019 年末疫情爆发使得作为每日必需的生鲜品类突然迎来了线上市场的大爆发,需求量的激增使得原本处于崩溃边缘的生鲜电商迎来了 " 重生 "。每日优鲜、盒马鲜生、叮咚买菜、苏宁生鲜、永辉到家、沃尔玛到家等在春节防疫期间均出现订单大增的情况。

——疫情爆发使得鲜电商迎来 " 重生 ",市场规模突破 3600 亿元

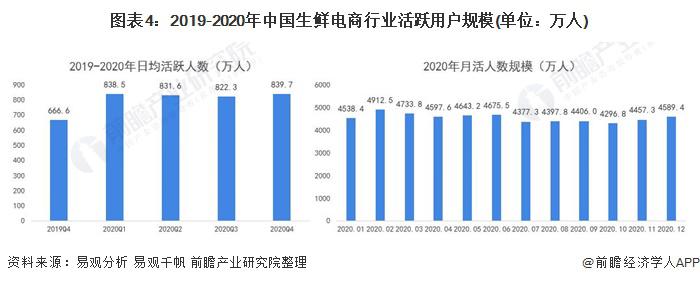

根据 QuestMobile 监测数据显示,春节复工后 30 天,活跃用户规模接近 7 千万人,较 2019 年春节后增长超过 2 千万人,日人均使用时长达到 13.7 分钟,日人均使用次数达到 4.3 次,涨幅均在 20% 以上。

根据最新数据显示,2020 年全年日均活跃人数均在 800 万以上,2020 年第四季度达到 839.7 万人,较 2019 年第四季度同比增长 25.97%。2020 年全年,生鲜电商月活人数规模均在 4000 万人以上。

随着双 11、双 12 等促销活动的增加,加上天气变冷,部分地区出现疫情的反弹,使得生鲜到家的需求有所增加,生鲜电商行业的用户活跃度在后两个月呈现稳步上涨的趋势。

根据测算,2013 年我国生鲜电商市场规模仅为 130 亿元,2020 年我国生鲜电商市场规模已经突破了 3600 亿元。

行业投融资情况

—— 2020 年生鲜电商再度吸引更多资本入场

在巨头入局的背景下,生鲜赛道百花齐放,以阿里盒马鲜生和永辉超级物种为代表的线上线下新零售模式以及以百果园、钱大妈为代表的小而美实体店模式成为市场创新主流。在创新与探索的风气下,2017 年行业竞争加剧,赛道玩家增多,行业资本活跃,行业融资金额创下历史新高。

但是,近两年行业退潮期席卷而来使得融资金额大幅下滑,不过 2020 年火爆的生鲜电商再度吸引更多资本入场,2020 年上半年我国生鲜电商融资总额超过 2019 年全年,达到 150.1 亿元,而单笔融资金额创历史新高,达到 4.1 亿元。

注:数据包括社区拼团融资金额。

——腾讯、阿里和 IDG 资本投资活跃

腾讯、阿里和 IDG 资本是我国生鲜电商活跃的投资者,美团点评、永辉超市、京东、每日优鲜等属于腾讯阵营 ; 而大润发优鲜、盒马鲜生、易果生鲜等属于阿里阵营。IDG 资本投资了多点、我买网、生鲜传奇等。

竞争格局

——三大模式均占有一席之地

目前我国生鲜电商创新模式多样,大体可分为综合电商平台、垂直电商平台和新零售 O2O 平台三大种。

综合电商代表企业有京东生鲜、天猫生鲜等,流量丰富,具备强大的品牌优势,但同时商品标准不统一,无法把控平台上商家销售的生鲜产品质量 ; 以易果生鲜、天天果园等为代表的垂直电商是生鲜电商最主要的运营模式,一般从源头开始介入产业链环节,同时具备品类、价格优势,但后期获得用户信赖的成本高,难度大 ;

线上线下融合发展的新零售 O2O 模式是生鲜电商的未来发展方向,代表企业有盒马鲜生、超级物种等,其特点是配送快,用户体验丰富,但对供应链和物流建设成本要求较高。总体而言,三种模式互有优劣,目前都在市场上占据了一席之地。

——多方参与市场竞争,美菜和中石化新入局者博得眼球

从参与主体类型看,目前参与我国生鲜电商市场的企业主要分为三大类:互联网巨头、商超和社区小店以及初创公司。互联网具有拥有流量、资金和资源等众多优势,因此在业态布局上更加丰富,典型代表有盒马生鲜、7Fresh、小象生鲜、美团买卖。商超和社区小店拥有供应链优势,但是线上流量相对不足。

初创公司在资本加持下模式快速复制,线上运营能力强,大多数同时拥有 APP 和小程序,并且有些还接入到家服务平台来增强其流量入口。

2020 年生鲜电商的火爆也吸引了新的玩家入场,其中美菜和中石化的入局最博得观众眼球。美菜拥有 B2B 食材供应链优势,而中石化拥有线下流量入口优势。

——多点和盒马鲜位于第一梯队

根据网经社显示,2020 年 5 月,多点和盒马鲜生月活跃用户规模处于第一梯队,均超过 800 万人。

每日优鲜和京东到家紧跟其后,月活跃用户规模也超过 500 万人,处于第二梯队。

大润发优鲜、本来生活、中粮我买网、飞牛网、食行生鲜和天天果园均进入 2020 年 5 月月活跃用户规模 TOP10 榜单,但是这些平台月活跃用户规模较前两大梯队有较大差距,位于第三梯队。

发展前景

——市场规模有望突破万亿元

随着全国范围内冷链物流的迅速发展,生鲜的产品质量得到了有效的保证,人们对生鲜电商模式的采购渠道的认同感将会不断提高。此外,新零售也为生鲜电商降低成本提供了新思路。

与此同时,伴随着新生一代的成长,对采购生鲜渠道观念的转变,方便快捷的生鲜电商或将成为他们的首选。前瞻预测,2026 年我生鲜电商的市场规模有望达突破万亿元。