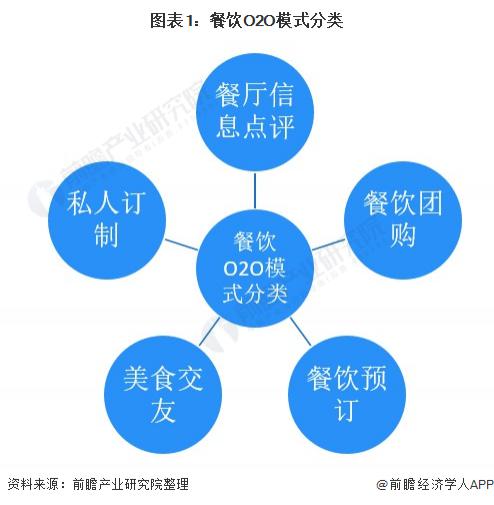

1、定义:餐饮 O2O= 餐饮 +O2O

餐饮 O2O 是指利用互联网的方式把线上的用户引流到线下为餐饮商家带去客源,增加收入 ; 或把线下的顾客引流到线上进行维护或客户关系管理,以延长顾客的消费周期,提高顾客的消费次数。

餐饮 O2O= 餐饮 +O2O、餐饮 *O2O、传统餐饮的互联网化、互联网餐饮的实体化。传统餐饮企业通过互联网工具实现线上线下融合后的全渠道营销销售、支付的闭环以及客户管理体系的打通,最终实现信息化管理,提高整体营收。

餐饮 O2O 有两个层面的含义,一个是互联网餐饮,指的是互联网企业为餐饮企业提供互联网化的应用,主要是营销层面的应用,典型的如团购网,另一个是层面是指餐饮企业主动拥抱互联网,发展处互联网化的应用,指的是餐饮企业主动应用互联网产品。餐饮 O2O 模式的分类主要有:

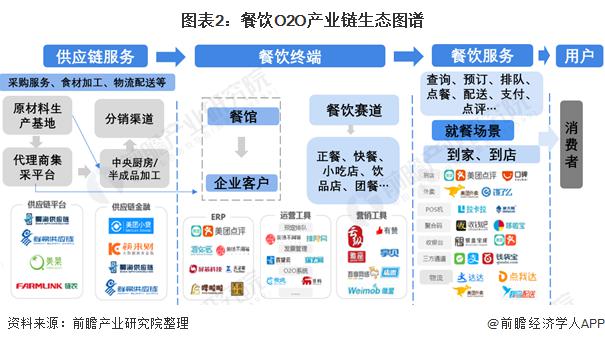

2、产业链剖析: 以传统产业产业链为基础赋能餐饮服务的查询、预定、排队、点餐及配送等环节

中国餐饮 O2O 的产业链以传统产业产业链为基础,传统的餐饮产业链包括原材料加工链、供应链服务等,对传统餐饮行业进行赋能升级的餐饮 O2O 行业体现在餐饮服务的查询、预定、排队、点餐、配送中。

中国的线上用户和线下商户的网络意识继续增强,处在产业链核心环节、连接在线用户和线下商户的餐饮 O2O 网站或应用迅速增多,而且用户体验也日益提高 ; 加上其它提供支付、CRM、闭环验证等基础服务的企业,中国餐饮 O2O 行业的产业链日益完善,为市场的快速发展准备了良好基础。

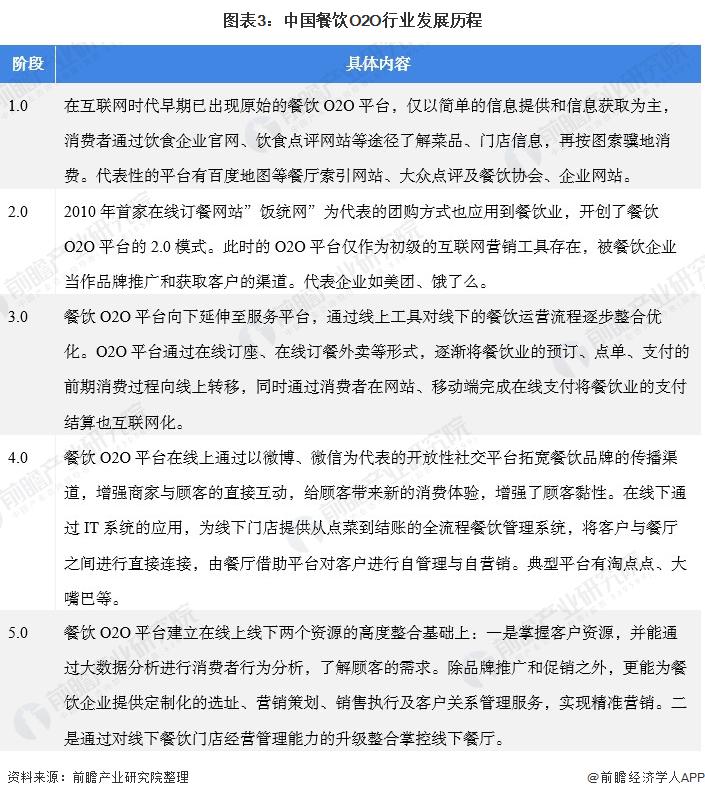

产业发展历程:市场不断进化,线上线下资源高度整合

餐饮 O2O 平台由传统的点评类发展到综合类平台,经历了 1.0 版本到 5.0 版本的蜕变,这是一个不断进化的市场,未来发展将催生出更多更加垂直、细分、专业和个性化的餐饮 O2O 平台。

产业发展现状

1、行业整体情况:后疫情时代强劲反弹

——餐饮行业整体线上单量:疫情下强劲反弹

在疫情面前,餐饮表现出了更强的抗风险能力。尤其是餐饮线上订单呈现强劲反弹走势,美团数据显示,2020 年 2 月餐饮整体线上订单量比上年同期下降了 91.6%;3 月整体线上订单量同比下降 59.8%;4 月整体线上订单量开始快速恢复,至 5 月首次增速转正,此后一直节节攀升,并在 12 月实现同比增长 107.9%。

——餐饮 O2O 行业市场规模:快速增长

据凯度数据显示,近年来我国 O2O 市场增长迅速,2020 年, O2O 市场规模达到了 2.63 亿元。结合美团数据的到家 O2O 餐饮和到店 O2O 餐饮占比,2020 年我国餐饮 O2O 市场规模接近 1.87 亿元。占整个 O2O 市场规模的 71.2%。

注:餐饮 O2O 市场规模及占比为测算数据。

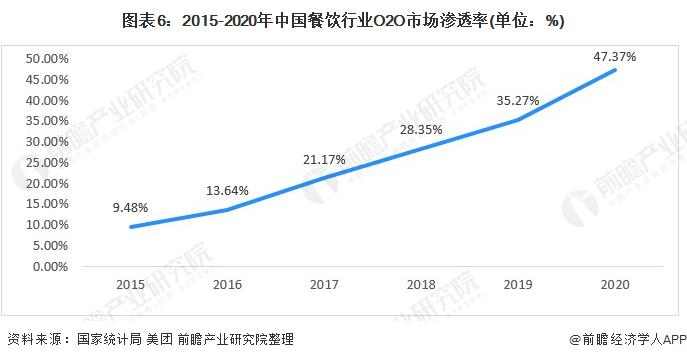

——餐饮行业 O2O 市场渗透率:持续走高

渗透率方面我国餐饮行业 O2O 渗透率一路高歌。2020 年受益于新冠疫情的影响,餐饮 O2O 在整个餐饮行业市场规模的渗透率加速上涨至 47.37%。

注:餐饮 O2O 渗透率 = 餐饮 O2O 市场规模 / 餐饮市场规模 *100%。

2、细分市场一:餐饮食材 O2O

——餐饮食材供应链:人均消费不足,渗透率依然不高

根据国家统计局数据,2020 年我国餐饮收入累计 3.95 万亿元,按照原材料成本占比 42% 测算,餐饮食材供应链市场规模约为 1.66 万亿元。同时我国虽为全球第二大餐饮市场,但 2020 年人均餐饮消费仅为美国的 21%,仍有较大提升空间。

同时,传统的食材供应链市场存在贸易商分散、市场信息不透明、食材质量缺少把控、食材成本居高不下等一系列问题,于是,用互联网升级食材供应链在 2014 年成了一个火热的创业方向。经过六年的发展,互联网 + 食材供应链行业的渗透率却依然不高。究其原因,主要是有二个:服务终端消费者的互联网解决方案难以同时满足消费者的高品质要求和创业企业的盈利要求。服务企业用户的互联网解决方案难以在全行业范围内真正落地。

——餐饮后端采购 O2O 运营模式:轻资产 + 总资产 + 解决方案

餐饮后端采购 O2O 运营模式主要有三种模式:重模式 ( 自营模式 ) 、轻模式 ( 平台模式 ) 和解决方案模式。

3、细分市场二:餐饮外卖 O2O

截至 2020 年底,全国外卖用户规模接近 5 亿人,总计订单量达到 171.2 亿单,同比增长 7.5%; 交易规模同比增长 14.8%,高达 8352 亿,比之前机构预测的 6600 亿多出 1750 亿。餐饮外卖占生活服务 O2O 行业中到家服务的 80%,同时在疫情发生后,消费者居家防疫,堂食普遍关停,转战线上成为餐饮商家的选择,不少知名餐饮企业迅速做出调整,优化运营模式,拥抱第三方外卖平台,转攻线上市场。综上来看,疫情将大幅度助推餐饮外卖 O2O 的发展,因此 2020 年餐饮外卖 O2O 市场规模有望超过 7000 亿元。

4、细分市场三:到店餐饮 O2O 市场

根据前文对中国餐饮 O2O 行业市场的分析,到店业务占 O2O 平台市场规模的 39%,其中到家餐饮占 60%,以此计算出 2020 年中国到店餐饮 O2O 行业的市场规模为 3369 亿元。

产业竞争格局

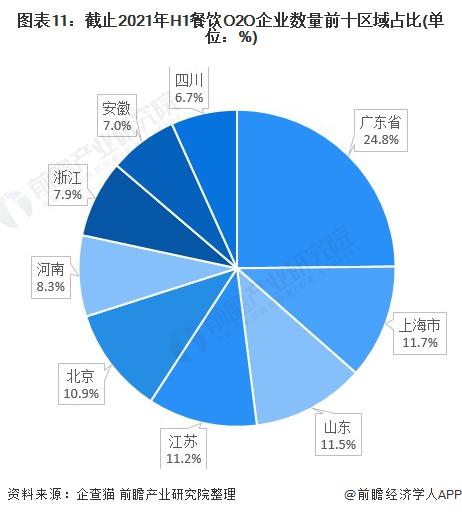

1、区域竞争:广东餐饮 O2O 企业最多

从地区分布来看,目前广东省是我国餐饮 O2O 相关企业最多的省份,在前十省市中,占比超过 24.8%,其次上海、山东分别以 11.7%、11.5% 和 11.2% 位列二、三四位。

2、企业竞争:多领域共同发展

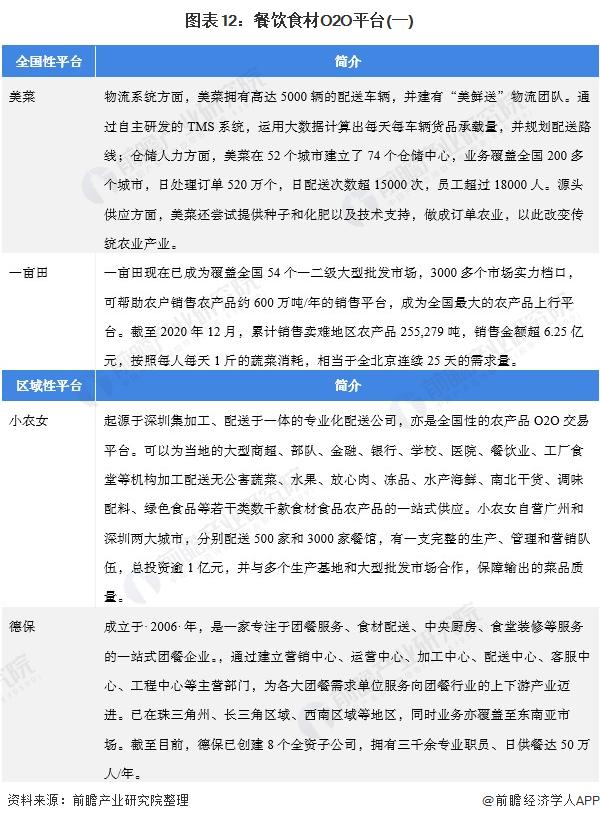

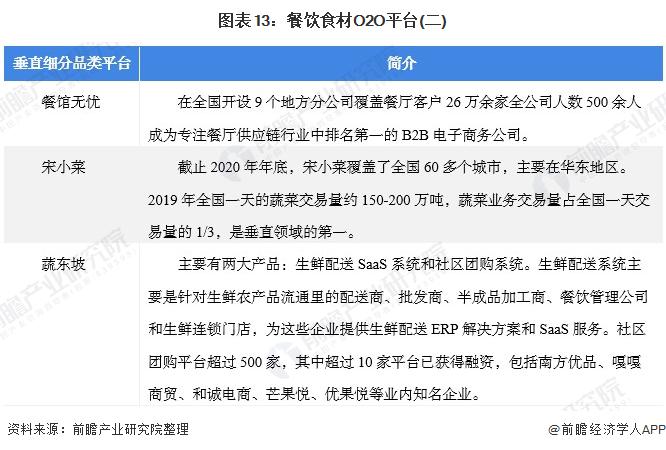

——餐饮食材 O2O 平台:全国、区域及垂直类平台齐发展

目前全国性餐饮食材 O2O 的代表性平台有美菜和一亩田 ; 区域性餐饮食材 O2O 的代表性平台有小农女和德保等 ; 垂直性餐饮食材 O2O 的代表性平台有餐馆无忧、宋小菜和蔬东坡等。

——餐饮外卖 O2O 市场竞争格局:美团外卖份额超 60%

根据 Trustdata 发布的《2020 年 Q2 中国外卖行业发展分析报告》,截至 2020 年上半年,美团外卖市场份额达到 68.2%,饿了么占比 25.4%。

——到店餐饮 O2O 行业竞争格局:美团点评市场份额第一

( 1 ) 中国到店餐饮 O2O 行业竞争梯队

美团点评到店餐饮业务 GTV 市场份额占比排名第一 。美团点评到店餐饮服务用户流量基础扎实,同时基于深耕行业多年的经验,逐步巩固自身行业领先优势。未来到店餐饮市场竞争将持续围绕用户服务、商家赋能等进行,提高餐饮行业运转效率。

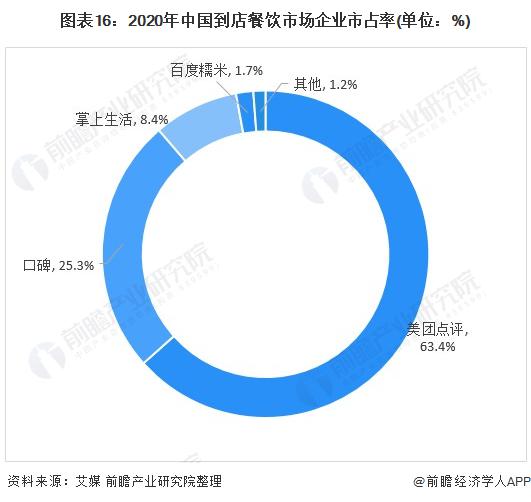

( 2 ) 中国到店餐饮 O2O 行业企业市占率

在中国到店餐饮 O2O 行业主要以美团和大众点评为主。大众点评成立于 2003 年,是国内最早的本地生活信息平台。初期仅是聚合用户评价和商务信息,到了 2010 年开始进驻团购领地 ; 也是在这一年,美团上线。2020 年,美团点评所占到店餐饮份额为 63.4%。其次为口碑,到店份额占比 25.3%。

产业发展前景及趋势

1、产业发展前景

——复合增速下的中国餐饮 O2O 行业发展前景

2021 年 -2026 年中国餐饮 O2O 的年均复合增速为 10%,到 2026 年市场规模有望接近 1.87 万亿元。

——渗透率下的中国餐饮 O2O 行业发展前景

按照餐饮 O2O 在整个餐饮行业的渗透率计算,假设到 2026 年餐饮 O2O 的市场渗透率达到 40%,其市场规模到 2026 年有望达到 2.4 万亿元。

2、行业发展趋势

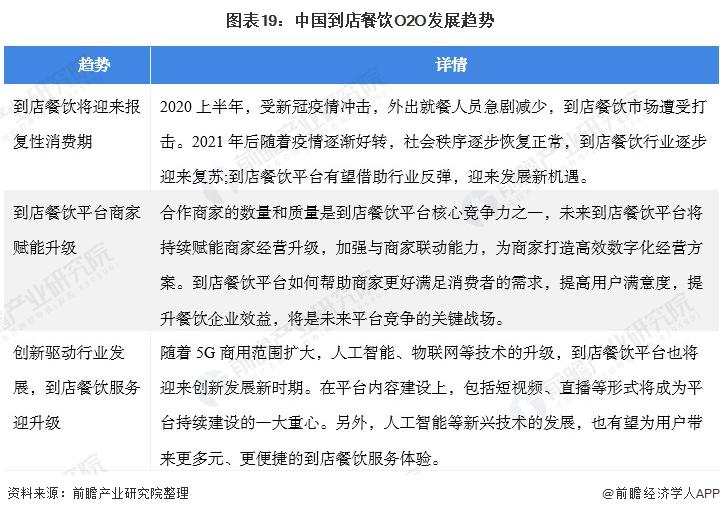

——到店餐饮 O2O 发展趋势

到店餐饮 O2O 发展趋势主要体现在到店餐饮服务升级及疫情常态下消费复苏。

——到家餐饮 O2O 发展趋势

到家餐饮 O2O 发展趋势主要表现为外卖品质化、外卖科技化和外卖新零售化等方面趋势。