过去几年,场景开拓是电商行业发展的 " 主旋律 ",其中社交电商、直播电商、内容电商都取得了堪称 " 惊艳 " 的成绩。与这些如今耳熟能详的名词相比,大众对近场电商的概念仍然略感陌生。

这也与近场电商探索不顺有很大关系。虽然巨头们对近场电商的布局由来已久,但大都表现乏善可陈。但这一局面很可能在今年将得到改观。

今年以来,巨头们加速了近场电商的布局,连此前入场较少的拼多多也开始在今年 4 月招商,开展同城购业务。

巨头加码近场电商,很大程度上是受到了疫情短期催化的影响。疫情期间,食品饮料、生活快消等基础品类的近场电商需求激增,对货架电商的部分 SKU 形成了一定替代效应。

尽管巨头加码近场电商,但回到实际的业务进展,相比传统电商,近场电商仍然是一个覆盖品类更少,利润更薄的 " 苦 " 生意。

近场电商主要覆盖的是重时效且 SKU 较少的品类,目前难以延展到其它品类。原因在于,近场电商的成本结构,需要消费者付出更高的价格,如果不是对时效要求较高的商品,用户更青睐在传统电商中下单。

此外,巨头无论是自营还是采取聚合线下零售店的方式,都无法扩充高 SKU 的品类。以自营为例,巨头自营只适合少 SKU 的品类,而多 SKU 品类,巨头自营很难做到足够的丰富度,并且由于多 SKU,巨头也要做更大规模的采购,带来更大的采购成本及压力。

除了目前覆盖的品类较少外,近场电商的业务成本也高于传统电商,其成本不仅包括基础设施建设,以及高运营难度下需要付出更多的人员成本。

可以预见,近场电商作为电商业态的重要补充,仍然有相当长的路要走。

01 疫情催化,巨头加码近场电商

从用户需求角度出发,近场电商主要用于满足用户同城购物需求,交付依赖本地仓储及配送网络,属于本地化属性较强的电商市场。

近场电商并非新鲜事物。事实上,电商巨头对近场电商的布局早就开始了,此前的 020、新零售、社区团购等业务,都是巨头对近场电商的探索。但现在回看,上述业务取得的成绩多少有点乏善可陈。

不过,饶是如此,巨头对近场电商的布局也并未停止,近期甚至有加速布局的趋势。

阿里、京东、美团在这个领域蛰伏多年的玩家,都在近期加大了近场电商布局。比如 " 美团的近场电商业务之一,美团闪购提出要在 2022-2024 年开设一万个 " 闪电仓 ",京东则为进一步完善近场电商的履约能力,增持达达。而此前并未对近场电商涉足较少的拼多多也开始下场,今年四月,拼多多在上海部分地区上线了 "48 小时内达 " 服务,并且 " 同城配 " 业务已经开始招募商家。

究其原因,巨头加码近场电商是疫情短期催化的结果。今年以来,疫情导致多省市交通管制,影响了传统电商的交付。这使用户在食品饮料、生活快消品等基础品类的同城购物需求激增,增长研究社经过数据调研总结到," 基础品类需求激增,推动了近场电商规模的快速扩张,对货架电商的部分 SKU 形成了强的替代效应。"

这一点在巨头的财报上也多少有所体现。一季度,巨头传统电商业务增速下降的背景下,近场电商却保持了较快增长。其中,阿里在财报中提到,本地生活业务中,来自非餐(生鲜及药物)的订单量增长显著。而美团也在财报中提到,新业务同比增长 47%,最大的推动业务正是零售业务的增长。

长期来看,用户在疫情期间培养起来的近场电商消费习惯,有可能在以后中延续,这就好比,当年非典培养了用户远场购物的消费习惯。这自然也会加速巨头们布局近场电商。

而抛开疫情影响,即使从电商行业的发展说,电商巨头布局近场电商也是必要之举。

一方面,传统电商已经遇到瓶颈,巨头们需要更完善的电商布局来稳住基本盘并且寻找业务增量。由此,阿里提出远、中、近电商场景结合,京东提出全渠道电商,本质上都是通过加码近场电商延伸电商场景,获取新增长。另一方面,近场电商也符合电商发展的规律,电商发展至今核心是业务效率的提高,近场电商由于本地化的属性具有传统电商无法比拟的时效优势,是电商业态的必要补充。

那么,巨头频频加码的近场电商如今处于怎样的发展情况呢?

02 近场电商是个 " 苦 " 生意

从现阶段看,如果与传统实物电商对比,近场电商是一门覆盖品类更少,利润更薄的生意。

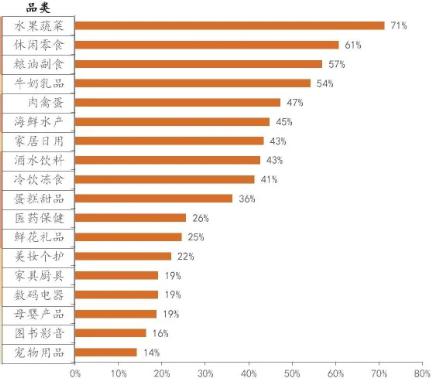

在品类上,根据招商证券的总结,近场电商的主要覆盖品类为生鲜、百货、日用食杂等。招商证券做的一份消费者调研显示,用户在近场电商中最青睐购买的是水果、休息零食等生鲜、百货品类。此外,巨头的招商类目也倾向生鲜、百货等品类。比如,拼多多同城配目前主要招商品类包括礼品鲜花、低温奶、定制蛋糕等。

(用户在近场电商中最喜欢下单的品类对比)

从品类选择也不难看出,近场电商覆盖品类的共性是时效要求高、SKU 少。长期来看,近场电商也很难向时效要求低、SKU 多的品类延伸。品类覆盖有限,是由供需两端共同决定的。

在需求端,如果品类不具备高时效的特点,用户更青睐在电商平台购买。原因在于,近场电商需要消费者分摊一部分成本,主要体现在运费上。近场电商由于即时配送以及同城购物的限制,很难像传统电商一样通过规模化订单压低物流成本。申万宏源证券数据显示,近场电商配送成本是 6-8 元 / 单,而传统电商是 1-3 元 / 单。多出的配送成本,需要用户分摊,京东近场电商业务负责人曾说过,近场电商跑通的一大要素就是用户需要改变认知,愿意付出单独的运费。

在供给端,巨头采用平台和自营两种模式布局近场电商,两者均很难突破近场电商的现有品类,为近场电商带来更多 SKU。

其中,巨头亲自下场自营,很难扩品类和 SKU。观察巨头近场电商自营的品类,大多是百货及生鲜品,而即使是传统电商的自营品类也大多集中在电器、百货等标品。背后的原因是,自营模式适合少 SKU 的品类,而多 SKU 品类,巨头自营很难做到足够的丰富度,并且由于多 SKU,巨头也要做更大规模的采购,带来更大的采购成本及压力。

而即使巨头通过平台模式即聚合传统零售店,依托线下第三方资源开展业务也很难在多 SKU 品类上与传统电商竞争。一方面,传统线下店受限货架数量和面积,其覆盖的 SKU 很难做到传统电商的规模。

另一方面,在部分品类的线下门店运营秉承 " 浅库存、少 SKU" 的经营理念,典型的是服装。原因在于,线下店都会经历 " 库存之殇 ",出于库存风险的考虑,线下店往往集中集中某几款具备销售潜力的品类及 SKU,并且即使集中 SKU 后也会少量备货,哪怕出现断货风险也不愿承担库存风险。因此,线下店 " 浅库存、少 SKU" 也决定了近场电商依托线下资源很难做到传统电商货品的大而全,在多 SKU 品类中,与传统电商在竞争上处于劣势。

而品类受限并不在近场电商发展遇到的唯一问题。从目前看,近场电商也需要付出更高的业务成本,这使巨头的近场电商业务需要更长的投入期。

近场电商更高的业务成本主要集中在三方面,一是,上文已经提到的,由于订单无法规模化集中化配送,近场电商的配送成本是传统电商的 2-3 倍。二是运营成本更高,近场电商不仅要与线下供应链结合,资产很重,并且近场电商运营难度更高,需要专门人员对货品进行实时分拣、打包等,这也使其要付出更多的人员成本。最后,巨头与线下合作过程中,也要承担行业潜规则以及腐败现象造成的隐形成本。比如,近场电商的采购和运营部门,因掌握财权和事权,发生侵吞财物和内部贿赂的现象时有发生。

虽然业务难度更高,但从实际情况看,近场电商已是巨头必须卡位的战场。在这种情况下,巨头应该如何破局呢?

03 精细化运营,近场电商的取胜之匙

在以往的互联网战争中,资本往往发挥着很大的作用,典型表现就是巨头通过用户补贴,快速收割市场。但近场电商很难重复类似的故事,由于大环境发生巨变,巨头无法再以烧钱的形式进行不及成本的投入。

当资本武器的作用降低后,精细化运营、提高业务效率成为巨头破局的最佳选择。目前来看,巨头在业务推进中,也秉持类似的发展策略。

首先,巨头在近场电商中,针对不同的市场,普遍采取多业态布局的方式。比如,在高线城市,阿里通过盒马等重资产的自营业务以及淘鲜达等聚合线下商超资源的轻资产模式共同开展业务。而在下沉市场,则采取淘菜菜的社区团购模式布局。

巨头采取多业态共同布局的原因在于,近场电商不具备互联网业务的可复制性,在某个城市的某个街道取得成功的模式,可能复制到五公里外的另一街道就失效了。由此,巨头只能根据特定地区的用户需求、商超资源进行针对性布局,比如在重时效的高线城市发展前置仓,在重价格的地线城市开展社区团购。

此外,巨头也在加码基础设施建设。巨头进入近场电商之初,虽然通过聚合线下资源的轻资产模式快速推进业务,并依赖线下商超提供履约服务。但随着业务开展,巨头普遍加码前置仓 / 店仓一体的建设。比如,美团提出要在两年内建立一万个闪电仓、阿里零售通也开始在今年有前置仓落地,盒马则推进社区店布局。

实际上,巨头亲自下场加码基础设施建设是必要之举。第三方线下店 SKU 有限,根据国海证券数据,夫妻店 SKU 一般在 300-500 种,并且平台模式下,配送时间较长且难以管控。巨头亲自下沉即可以优化配送时间,也可以提升商品 SKU,如美团闪电仓 SKU 可达到 3000 以上,虽不及传统电商,但优于大部分线下店。

总的来说,与过去互联网轰轰烈烈几场大仗相比,近场电商可能是一场不激烈但极为漫长的战争。而巨头们想在近场电商中脱颖而出,不仅要放弃以往资本补贴市场的路径依赖,而且也将重新回到零售行业精细化运营的逻辑中去。