"2019 年可能是过去十年里最差的一年,但却是未来十年最好的一年。"

美团创始人王兴的判断或许并没有错。回望过去的 2019,资本市场同样延续着 2018 年底至今的寒冬。

临近年关,却不断传来暴雷、裁员、倒闭的坏消息。

在这种环境下,巨头们花钱更加谨慎了,这一年来,BATJ(百度、阿里、腾讯、京东)、TMD(今日头条、美团、滴滴)的钱,都花到了哪里?

曾经被质疑正在变成一家投行的腾讯,今年也罕见地谨慎了起来,腾讯此前发布的 Q2 财报显示,2019 年上半年,腾讯新收购联营公司和增加对现有联营公司的投资共计 84.59 亿元,去年同期,这一数字为 319.76 亿元。

而曾经大手笔投资的美团,在这一年只发生了两起投资,分别是 5.3 亿美元投资理想汽车、1.2 亿美元投资 OPAY,左手投资未来出行,右手布局支付平台。

连线 Insight 从天眼查了解到,过去的 2018 年,美团在海内外投资笔数超过 10 笔,涉及金额近 50 亿美元,投资领域更是涉及出行、餐饮、消费、科技等诸多领域。

降速,然后变得理性——这是 2019 年的美团,面对资本寒冬所采取的御寒手段。但事实上,对早已习惯通过对外投资来扩张商业版图的 BATJ 以及 TMD 来说,这同样是他们的真实写照。

寒潮之下,越来越 " 吝啬 " 的互联网大厂,花的每一分钱,都更加考虑回报。

岁末将至,连线 Insight 独家整理了 2019 年以来互联网大厂在资本市场的运行轨迹,试图看清寒冬里的 " 资本秘密 "。

阿里、腾讯领跑,美团滴滴谨慎

即便资本市场并不景气,腾讯和阿里,依然是同比最为活跃的两家。

天眼查数据显示,2019 年至今,包括腾讯、阿里、百度、京东、字节跳动、美团点评、滴滴在内,共发生了 183 起投资相关事件,在这其中,腾讯以 94 起居于首位,美团则只发生 2 起投资事件。

具体数字表现为:腾讯 94 起、阿里 34 起、百度 16 起、字节跳动 19 起、京东 14 起、美团点评 2 起、滴滴 4 起。

36 氪未来智库曾撰文指出,2019 年 1-10 月,腾讯共计参投至少 56 笔交易,占到同期一级市场总计交易量的 1.6%,这些交易的合计金额约在 491.5 亿元,占到同期一级市场总计交易金额的 8.4%。

阿里巴巴则共计参投了至少 25 笔交易,这些交易的合计金额约在 547.3 亿元,占到同期一级市场总计交易金额的 9.3%。

而据和讯财经报道,截止目前,阿里、腾讯和京东均保持了数百亿元投资规模,这其中又以阿里投资金额为最高,达到 1146.10 亿元,市值严重缩水的百度,也达到了 88.32 亿元。

从属第二梯队的字节跳动、滴滴和美团,整体投资总额偏低,投资额最高的字节跳动为 22.17 亿元,最低的滴滴出行则仅仅对外投资近 2 亿美元,美团虽然只参与两起投资案例,但投资额高于滴滴出行,为 6.5 亿美元。

巨头瞄准 B 端市场

消费互联网红利渐尽,各大互联网巨头开始将眼光瞄准 B 端市场,一个明显的信号便是,企业服务正在掀起一股投资热潮。

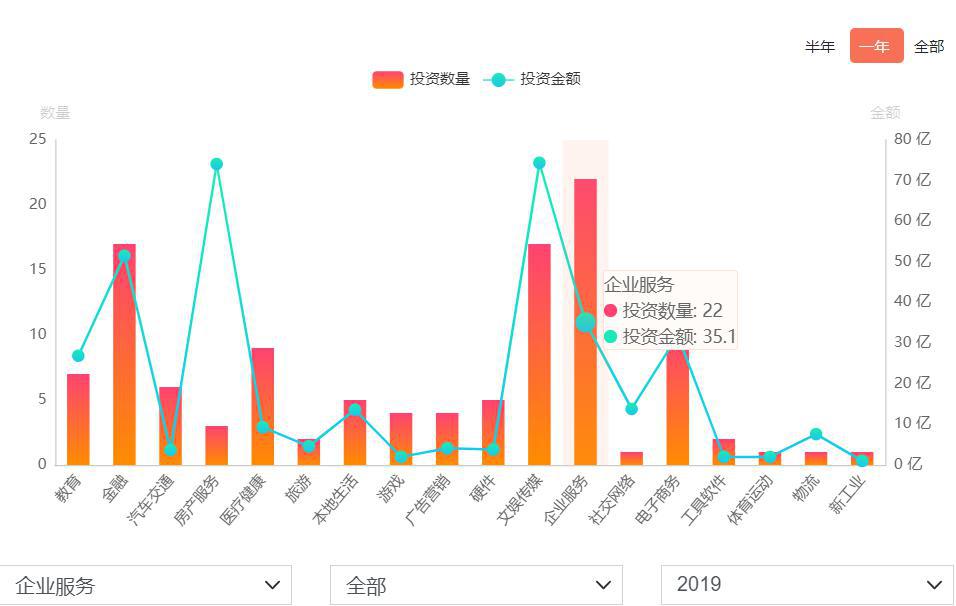

2019 年以来,腾讯、阿里、百度、京东、字节跳动,在企业服务领域均有相关投资,在这其中,力度最大的是腾讯——天眼查数据显示,腾讯在企业服务领域投资数量为 20 起,占到其投资总数的近五分之一。

字节跳动也加速了其在这一领域的布局,连线 Insight 了解到,在企业服务领域,字节跳动参与的投资数量有三起,从投资数量来看,仅次于教育培训领域。

企业服务领域在 2018 年曾经历过投融资短暂低潮。援引铅笔道此前报道,中国企业服务领域投融资自 2014 年开始明显增加,从 2013 年的 327 起融资,增加至 914 起,2015 年增至 1701 起,再到 2016 年,这一数字已经达到 2395 起。

但从 2017 年开始,热度开始下降。2017 年,企业服务领域融资数量下降至 1680 起,2018 年,融资数量更是只有 814 起。

但 2019 年以来,这一领域正在回暖。铅笔道统计数据显示,从 10 月 8 日至 25 日,在短短的 18 天内,这一领域已获得 55 起融资,总投资金额高达 48 亿元人民币。

这意味着,B 端之争正在愈演愈烈,习惯了 " 投投投 " 与 " 买买买 " 的 BAT,自然是不能绕过的 " 三座大山 "。

IT 桔子数据显示,从 3 月 6 日至 11 月 28 日,腾讯在企业服务领域投资数量为 17 起,虽与天眼查数据略有出入,但可以肯定的是,2019 年,企业服务是腾讯投资板块中最为重要的一环。

连线 Insight 注意到,在众多的投资项目中,腾讯的投资轮次多为 C 轮及以上,这说明,此前 " 广撒网 " 的腾讯,在 B 端这条路上,想要走得更加稳健。

腾讯 2019 年投资领域分布,图源 IT 桔子

连线 Insight 注意到,在众多的投资项目中,腾讯的投资轮次多为 C 轮及以上,这说明,此前 " 广撒网 " 的腾讯,在 B 端这条路上,想要走得更加稳健。

而在投资金额上,从明确公开披露金额的情况来看,以人民币为单位计算,腾讯数千万级别的投资只有 4 起,数亿元规模的投资则有 9 起。

除此之外,3 月 27 日,腾讯以 20 亿元人民投资明略数据 D 轮融资;10 月 18 日,其再以 10 亿元人民币参与乐高灯科技——发票儿 B 轮融资。

相比之下,阿里与百度在这一领域的投资略显低调。

IT 桔子数据显示,2019 年至今,阿里共计投资 6 家企业服务平台,在这其中,自 1 月 8 日以 1.03 亿美金并购 DataArtisans 和 3 月 25 日以 5.17 亿人民币战略投资百望云,此后的金额都停留在数千万级别,投资规模有所下降。

百度在企业服务领域的投资案例为 4 起,最高金额为 5.5 亿人民币投资汉得信息。

文娱传媒,阿里腾讯互不相让

从投资数量上来看,2019 年至今,企业服务占据主流,但从金额上来看,文娱传媒却是最为花钱的领域。

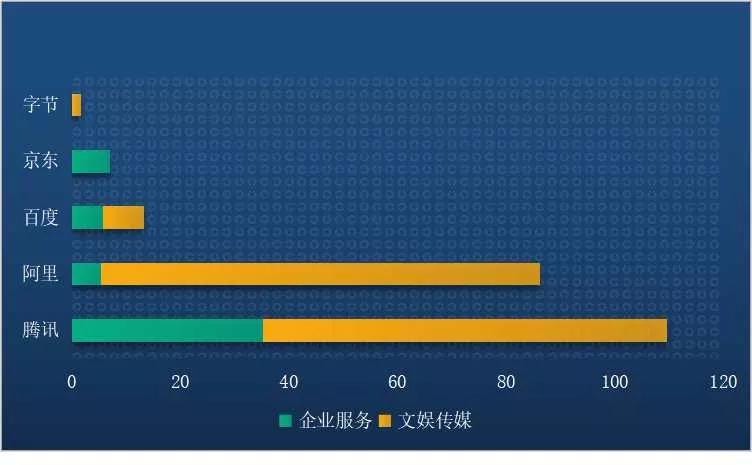

连线 Insight 根据桔子数据披露的公开信息统计得出,2019 年以来,包括 BATJ 和 TMD 在内的七家互联网公司中,企业服务相关投资总数为 39 起,涉及金额为 53.4 亿元;文娱传媒领域投资总数为 28 起,涉及金额却高达 164.1 亿元。

不同的是,企业服务领域,腾讯以 22 起投资数、超 35.1 亿元的投资额独占鳌头,但在文娱传媒这一领域,腾讯与阿里则两强对峙,互不相让。

IT 桔子数据显示,过去的 2019 年,阿里在文娱传媒共计投资 7 家平台,累计金额为 80.7 亿元;腾讯则投资了 17 家平台,累计投资金额为 74.4 亿元。仅仅是阿里和腾讯,便占据了投资总额的九成以上。

数据源于 IT 桔子,连线 Insight 制图

但两者打法并不一样。两个颇有代表性的案例在于,阿里巴巴作为领投方参与了网易云音乐 7 亿美元的融资;腾讯则领投了快手 IPO 前的 F 轮融资,总额高达 30 亿美元。

事实上,早在阿里战略性投资网易云音乐之前,便有虾米音乐与网易云音乐进行合并的市场传闻。腾讯新闻《潜望》有报道指出,一位在线音乐业内人士曾透露,虾米每年亏损几个亿,没有人敢买。

报道中提到,阿里此前通过 FA 团队向市场潜在买家接触,之所以传出虾米有被卖的可能,是因为虾米背后站着强大的阿里巴巴," 通过虾米搭上阿里巴巴,增加自己生存的安全性。" 上述知情人士如此说道。

但随即不久,网易与阿里巴巴共同宣布达成战略合作,阿里巴巴集团以 20 亿美元全资收购网易旗下跨境电商平台网易考拉。同时,阿里作为领投方参与了网易云音乐此轮 7 亿美元融资。

" 某种程度上,这意味着,虾米已经被战略放弃。作为目前阿里音乐仅剩的有用户存在感的产品,虾米出局标志着阿里对音乐业务的操作思路已被重新修订。" 腾讯《潜望》如此指出。

紧接着,高晓松卸任阿里音乐董事长,专任阿里娱乐战略委员会主席。阿里大文娱板块迎来了新的变革期,这也一度被解读为阿里为对抗腾讯系音乐所作的策略性转变及调整。

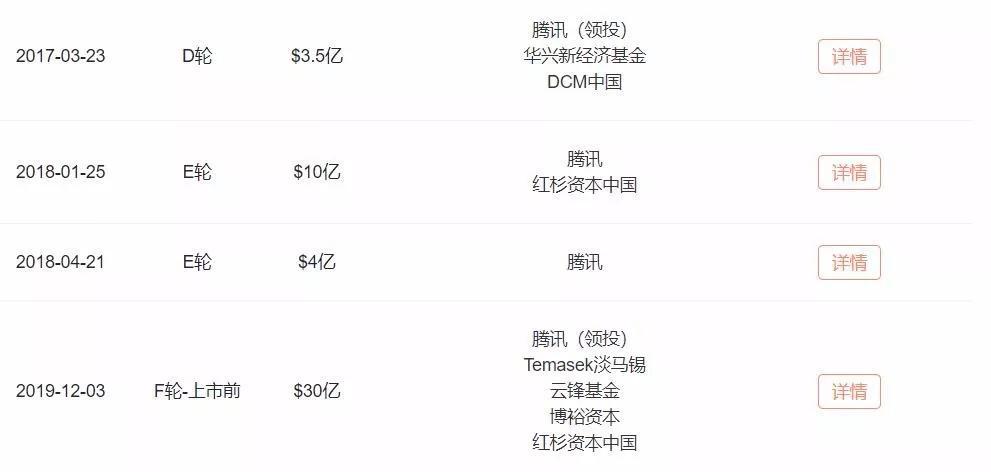

另一边的腾讯,则选择多次领投快手。

2017 年,短视频行业成为风口,立足于下沉市场的快手迅速成长为估值数十亿美元的独角兽,与抖音分庭抗礼。

不肯错过短视频风口的腾讯,采取了两手抓的策略。一边投资快手,另一边,继续扶持自己的短视频项目。

腾讯多次投资快手,图源 IT 桔子

连线 Insight 从天眼查查询得知,从 2017 年开始,腾讯便开始参与快手的融资,甚至,从 D 轮到如今的 F 轮,腾讯从未缺席。

物流、电商、零售:京东、阿里加大布局

纵观阿里 2019 年的投资分布,物流,是最为核心的部分:

3 月 11 日,阿里战略投资申通快递 46.65 亿元人民币;

8 月 1 日,再次投资申通快递 99.82 亿元;

11 月 8 日,以 233 亿元投资菜鸟网络;

11 月 20 日,投资新鲜严选天鲜配亿元及以上人民币。

看得出来,对阿里来说,物流已经成为其最舍得 " 花钱 " 的领域。先是参与百世快递的成立,再是重金投入并控股菜鸟网络,紧接着宣布 5 年投入物流产业 1000 亿元,最后入股中通和申通,阿里为了加固其在物流产业的竞争壁垒,已经做了足够多的投入。

援引和讯网对业内人士的采访," 阿里联手菜鸟入股快递企业,只是其布局整个物流行业的冰山一角,后续将把更多资源投入到数据技术研究、智能仓储配送、全球物流枢纽以及针对不同品类的行业物流解决方案设计等层面。"

反观京东,明尼苏达事件带来的阵痛刚刚得以平息,又不得不直面来自拼多多的挑战,内忧外患之下,京东 2019 年的投资战略,在于重点布局多元线下零售场景和下沉市场。

12 月 7 日,京东集团副总裁、战略投资负责人胡宁峰公开对京东 2019 年的投资进行了回顾。他指出,2019 年以来,京东先后战略投资了五星电器、新潮传媒、迪信通、彩生活、生活无忧、汽车街等多个项目。

京东 2019 投资分布,图源 IT 桔子

IT 桔子数据显示,2019 年,京东投资额突破 10 亿元人民币大关的企业共有四家:

企业服务领域的特斯联,京东投资 20 亿人民币;

广告营销向的新潮传媒,京东战略投资 10 亿;

电子商务领域,京东战略投资五星电器 12.7 亿元人民;

至于物流环节,京东投资 Go-Jek 10 亿美元。

虽不及阿里大手笔投资物流,但从企业服务到广告营销、到电子商务、再到物流,京东想要构建的,或许是一张万物互联时代下、全方位的新零售网络。

信息流 + 搜索,字节跳动吃了百度的奶酪?

百度与字节跳动,一家是依靠核心搜索技术混迹中国互联网 20 年的老牌企业,一家依靠算法推荐为基础、凭借多款 APP 的打法走出来的互联网新贵,在 2019 年的投资单上,竟然有着不少相似之处。

至少从投资领域来看,企业服务、人工智能、内容,是这两者共同关注的赛道。

IT 桔子数据显示,百度的 14 起对外投资中,威马汽车、东软控股以及知乎,是投资金额最高的三家。具体来看,百度参投威马 C 轮融资 30 亿元、知乎 4.34 亿美元融资,并出资 14.43 亿元投资东软控股,是百度近年来最大一笔投资。

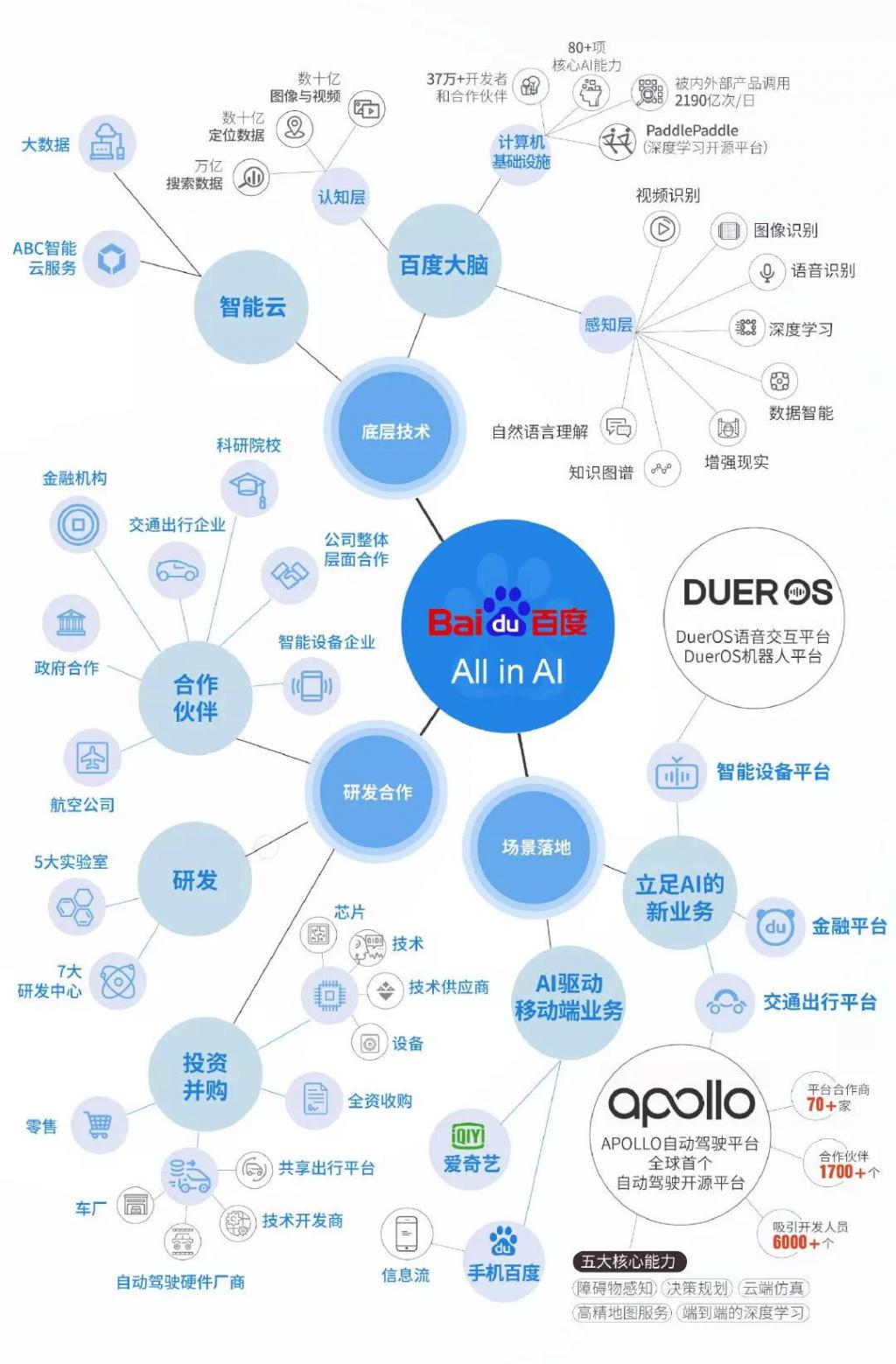

百度的 AI 图景,图源百度官方微博

连线 Insight 从东软控股官网获悉,东软控股是一家投资信息技术、医疗健康和教育培训的高科技投资与管理企业。

和讯网此前报道称,本轮投资完成后,双方将主要在智能城市、智能教育、智能医疗等关键领域进行合作,推进产业智能化变革,据悉,百度 CTO 王海峰还出任东软控股董事。

一边押注人工智能,另一边,在内容领域投资知乎与果壳网,李彦宏心心念念的,除了 AI 前景,还有内容生态与信息流,这也恰恰是字节跳动想要建立的护城河。

字节跳动 2019 年最大的一笔投资,当属虎扑。今年 6 月初,虎扑官方宣布,获得字节跳动的 Pre-IPO 轮投资,金额为 12.6 亿元人民币,此次投资过后,字节跳动持股比例为 30%,已经超过虎扑创始人兼 CEO 程杭,成为虎扑的最大股东。

图源 IT 桔子

不仅如此,8 月 27 日及 10 月 11 日,字节跳动分别战略投资互动百科和 36 氪传媒,互动百科投资金额尚未披露,36 氪传媒的投资额为 2400 万美元。

这体现出双方对于内容生态、信息流和搜索业务的重视。此前,百度创始人李彦宏就曾提出,他已经亲自领兵信息流业务,而字节跳动创始人张一鸣也曾在内部强调搜索场景的拓展和优质内容的重要性。

同样值得关注的是,8 月 16 日,字节跳动以 5.3 亿美元投资理想汽车,百度与字节跳动的投资版图,越来越相近了。

投资更理性

对滴滴和美团来说,2019 年,他们的投资成绩单并不算亮眼。

滴滴的四笔投资,分别流向金融、汽车交通、企业服务以及旅游这几条赛道,最大的投资额,指向旅游领域的 Oyo Rooms,投资额为 1 亿美元。

只是如今的 OYO,被爆出数据造假、高管离职、管理混乱,正在面临着一波接一波的危机,国内市场能不能保得住,还是未知数。

即将年满十岁的美团,出人意料地踩下刹车,王兴发起全员讨论,未来几年,一路狂奔的美团要打造企业文化、人才建设被提上高位。

回过头看,无论是依然积极前进的腾讯和阿里,还是谨慎克制的滴滴与美团,都无法避开不算乐观的创投环境。

36 氪未来智库分析指出,结合 2010 年至 2019 年 11 月 11 日的投融资数据进行简单推算,2019 年全年,投融资交易笔数很可能跌至 2014 年前水平,2019 年全年投融资交易金额也很有可能跌至 2016 年前水平。

随着 2019 年进入尾声,巨头们的投资到了本年度的收笔时刻。它们依然在拼杀争夺资源,寡头割据的趋势也在蔓延,只是如今,巨头们的投资选择更趋于理性,而这种理性,还将会持续下去。