新冠病毒疫情爆发以来,关于中国的疫情冲击引发全球产业链中断,加速产业链从中国外迁的担忧明显增加。此前,也有不同的声音认为疫情两个月全球金融市场未明显受到影响,显示中国可能高估了自己在全球产业链分工中的重要性和可替代性。事实胜于雄辩,这种所谓 " 高估论 " 的观点已经被证伪。未来,直面挑战,冷静应对的前提是正确评估中国在全球产业链所处的真实地位,既不要妄自尊大,当然更无需妄自菲薄。

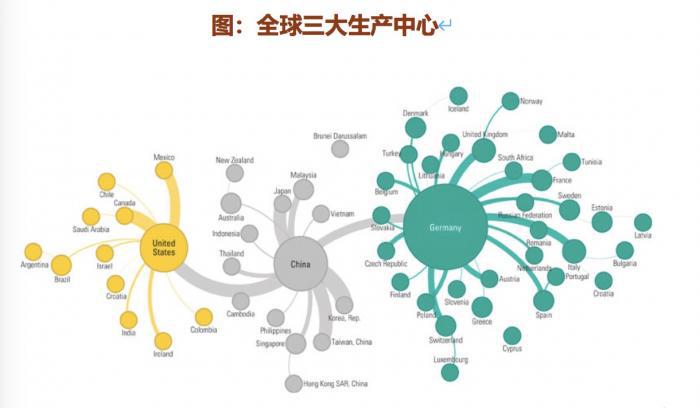

一、三足鼎立,中国位居全球三大生产制造中心之一

在制造业中心多极化的背景下,当前阶段的全球产业链(为表述简洁一致,这里对全球产业链和价值链不进行严格区分)主要以区域形式延展,中国、美国、德国是深度参与全球产业链的三个生产中心,并带动了亚洲(日本、韩国、东盟)、美洲和欧洲区域的制造业发展。其中,欧洲区域在三个集群中内部关联最为紧密,区域内贸易占比高达 70%。亚洲区域对外输出产品最多,区域内贸易占比超过 2/3,60% 的最终产品出口给区域外国家,中国是亚洲区域的核心,55% 的进口来自亚洲地区,对日本、中国台湾、韩国均有贸易逆差,是连接生产和终端需求的重要环节。美洲的制造业供应能力相对较弱,区域内贸易占比 40-50%,其中 40% 出口给区域外国家,但美国是全球科技和创新的引领者,在高技术领域一直保有最强的实力。

图:全球三大生产中心

资料来源:OECD,招商证券

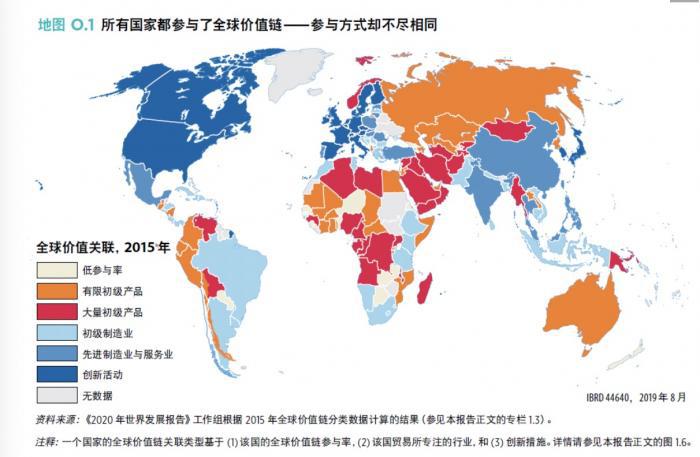

二、世界银行将中国定位为全球价值链中的先进制造业和服务业提供者

世界银行在题为《在全球价值链时代以贸易促进发展》的《2020 年世界发展报告》中指出:价值链上的升级路径是由初级产品生产转向初级制造业,由初级制造业转向先进制造业和服务业,再由先进制造业和服务业转向创新活动。世界银行认为中国在 1990 年至 2015 年间从一个初级制造业提供者升级成为先进制造业和服务业提供国。并且,跻身美国、日本和德国等国的行列,成为全球价值链的网络中心国之一。

图:中国目前是先进的制造业和服务业国

资料来源:世界银行,招商证券

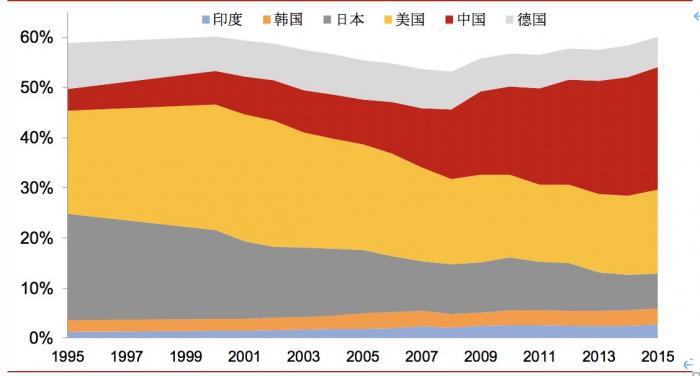

三、中国在 1995 年至 2015 年的 20 年间,抓住第四次产业链转移的机遇崛起,在制造领域获取日本、美国和德国份额,成为制造大国

WTO-OECD 基于各国投入产出表计算出来增加值贸易统计数据,描绘了在全球产业链上各国所生产和创造的价值,因而也清楚揭示了第四次、第五次全球产业链转移对全球制造业和服务业格局的影响。知其来,方能知其往。从过去 20 年间中国与不同国家之间增加值贸易的此消彼长变迁中,我们可以看到全球产业链竞争格局的显著变化,为我们正确评估中国当前的地位提供重要参考依据。

图:主要国家制造业增加值占比的变化趋势(1995-2015)

从数据看,1995 年至 2015 年的 20 年,中国抓住全球第四次产业链转移的机遇,获取日本、美国和德国的制造业份额。中国在全球制造业增加值中所占的比重由 1995 年的 4.4% 持续扩大至 2015 年的 24.5%,增加 20 个百分点,居于全球首位。美国居于第二位,所占份额由 20.4% 下降到 16.8%,下降 3.8 个百分点。排第三位的是德国,所占份额由 18.6% 下降到 15.5%,下降 3.1 个百分点。排第四位的是日本,所占份额由 21.2% 下降到 6.9%,下降 14.3 个百分。如果仅仅从看图出发,中国得到的两个重要战略机遇点分别是:一是 2001 年加入世界贸易组织,一是 2008 年危机之后的转型升级。在这两个时间点之后,中国在全球制造业增加值中所占的份额都出现了更为显著的扩大(非常遗憾,目前未找到 1995 年之前的数据,无法描述 1994 年中国的一系列改革所带来的重要改变)。从这一数据出发,如果用一句话简单概括第四次全球产业链转移,就是中国崛起成为新的 " 世界工厂 ",成为制造业增加值最大的创造国;在国际上,主要代替了同样位于东亚的日本的地位,一定程度上挤占了美国和德国的份额。附带提示一点,在这 20 年中,印度在全球制造业增加值中所占比重逐步上升 1.5 个百分点,被国际投资者视为第五次产业转移的重要目的地国。

四、在服务业增加值领域,过去 20 年是一个中国逐步超越日本和德国,追赶美国的过程

从数据看,1995 年至 2015 年的 20 年,美国较好地保有了服务业领域的绝对优势,中国的服务业也有所发展,占比持续提升,日本在服务业领域更加充分地体现了其失落的二十年。美国服务业增加值稳居全球第一位,不过所占份额先升后降,高点曾在 2001 年达到 35.5%,2015 年降至 29.7%,始终在全球范围内仍然保有绝对优势。中国在全球服务业增加值中所占的比重由 1995 年的 1.3% 持续扩大至 2015 年的 10.7%,增加 9.4 个百分点,虽然也持续增大,并且 2015 年在全球排名已达到第二位,但较美国仍有较大差距。2011 年之后我国服务业增加值增长较快,这也与我国开启经济转型的时点较为吻合。排第三位的是日本,所占份额由 18.4% 大幅下降到 6.5%,下降 11.9 个百分点,可见日本失落的二十年不仅体现在制造业,在服务业领域的体现更甚。排第四位的是德国,所占份额由 8.5% 下降到 4.6%,下降 3.9 个百分,降幅超过制造业,或凸显了其更重视制造业的发展取向。虽然有观点认为印度的服务业更为发达,但从附加值数据看,印度服务业发展速度并不快,20 年间所占份额仅从 0.8% 上升至 2.2%,一个可能性是类似于制造业中的低附加值中间环节,通过外包等形式,印度服务业人才为发达国家企业所用,但高附加值环节仍然牢牢被发达国家所掌握。

图:主要国家服务业增加值占比的变化趋势(1995-2015)

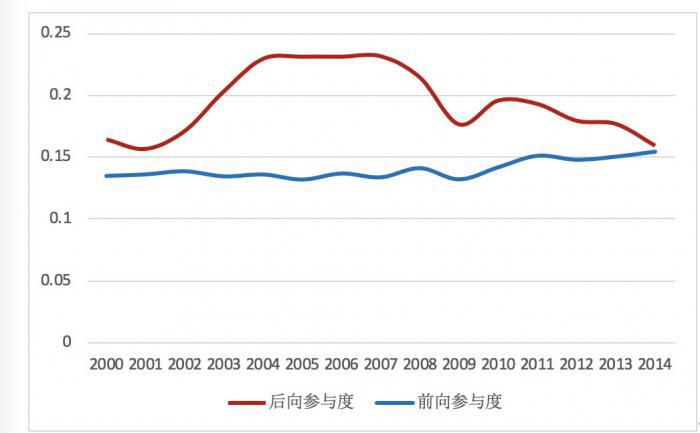

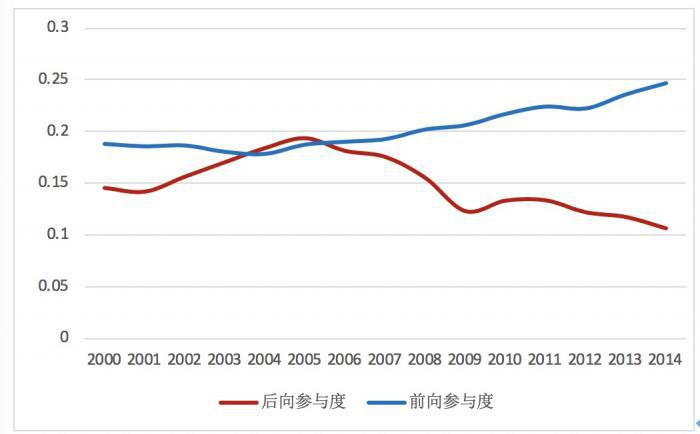

进一步回顾中国在全球产业链崛起的进程,可能更加有助于我们正确评估中国当前所处的地位。我认为应该将 1995 年(受数据所限)以来中国在全球产业链的崛起分为两个阶段:第一阶段是 1995 年至 2007 年,中国成功切入全球产业链分工体系,并逐步做大规模,成为世界工厂和制造大国。第二阶段是 2008 年至今,中国在全球产业链中不断升级,向先进制造和先进服务迈进,逐步做强,成为全球产业链枢纽和制造强国。

图:中国在全球价值链中的参与度

资料来源:世界投入产出数据库(WIOD),招商证券

五、1995 年至 2007 年,中国成功切入全球产业链分工体系,并逐步做大规模,成为世界工厂

这期间关键的事件性冲击包括:一是,1994 年以人民币汇率改革和吸引外商直接投资为代表的一系列市场化改革释放中国的劳动力比较优势,使得中国能够成功切入全球产业链的分工体系,搭上世界经济发展的列车。在这里尤其应该强调中国 " 人口红利 " 的作用,世界银行的研究认为,在一国参与全球产业链的早期阶段,低技能劳动力和外国资本是后向参与的关键。低成本劳动力充足往往是参与全球产业链劳动密集型制造业的一个切入点。二是,1997 年至 2001 年从泰国肇始至阿根廷结束的新兴经济体危机,减少了中国在全球产业链上的竞争对手。三是,2001 年加入世界贸易组织和 "911" 之后中国和美国之间的蜜月期,对中国的出口、技术引进和利用外资均产生促进作用。四是,2005 年至 2007 年美国房地产泡沫带来的全球经济和贸易的扩张,为中国商品出口和获得全球产业链的转移创造大量需求。从上图可见,2000 年至 2007 年,中国加入世贸后在全球价值链上的后向参与度快速上升并维持在高位。所谓后向参与度是指一国出口品中的其他国家生产的中间品比重,用来反映出口对来自其他国家进口的依赖程度。这表明在此期间,中国通过大量进口中间产品进行加工组装然后再出口以快速和全面融入全球产业链。

作为行业层面的证据,可通过对比分析中国与日本两国之间制造业增加值的此消彼长,来理解中国在此期间融入全球产业链的比较优势和路径。从下图可见,1995 至 2016 年,中国在所有的制造业领域的增加值都获得增长,体现对外开放、融入全球产业链、工业化和技术进步的作用,并几乎在绝大多数制造业领域的增加值变动率显著超过日本。但万事开头难,从以下两个典型行业中国赶超日本的例子可以看到,中国在 1990 年代到 2000 年代初,融入全球产业链主要依靠:人口红利或低劳动力成本、引进外资政策和低的资金成本。

图:1995-2005 年中日主要行业出口增加值率变动

凭借劳动力成本优势获得产业转移。中国在 " 纺织品、服装、皮革及相关产品 " 行业增加值上升较多,日本在该行业下降得最多。这是典型的劳动密集型产业,主要决定于劳动力成本。这表明,受益于劳动力成本相对于日本的优势,中国获得该领域从日本转移过来的直接投资和产业。客观来看,来得容易,去的方便,当中国的劳动力成本优势丧失后,我们很难避免走日本的老路。

依靠资金成本优势获得产业转移。中国在 " 纸制品与印刷 " 行业增加值上升较多,日本在该行业则下降较多。这是典型的资本密集型和具备规模效应的行业,中国企业从规模效应获得成本和价格优势,并且可以通过银行获得低成本的资金。因而在国际间获得该产业的转入,而日本则出现产业转出。

六、2008 年至今,中国在全球产业链中不断升级,向先进制造和先进服务迈进,逐步做强,成为全球产业链枢纽

这期间关键的事件性冲击包括:一是,2008 年全球爆发金融危机,导致全球贸易断崖式下降。推动中国经济转型,减少对外需的依赖并实现产业升级。二是,中国的人均国民收入在 2009 年前后达到中等收入标准,扩大内需的必要性显著上升,中国的庞大市场规模对全球产业链的吸引力开始增强。三是,在 2010 年前后,中国的人口红利达到高点,劳动力成本优势开始下降。工程师红利出现,高技能工人成为产业链升级的关键。

1、后向参与度的下降表明中国的制造业升级到先进制造产业。从上图可见,从 2008 年金融危机之后,中国在全球价值链中的后向参与度持续下降,表明中国通过产业链升级,替代和减少对中间品的进口。张斌、王雅琦、邹静娴三人基于生产产业链和出口增加值率的计算发现,中国的出口增加值率不断提高,从 2000 年的 69% 提升至 2014 年的 84%,其中加工贸易和一般贸易的出口增加值率分别从 56% 和 85% 增长至 78% 和 89%,增幅分别为 22 和 4 个百分点。通过对出口增加值率的分解发现,对出口增加值率提高贡献最大的是行业内效应,而不是行业间效应。这表明中国制造业企业的技术升级路线更多选择对所进口中间品的替代,而不是出口新的产品。

2、前向参与度的上升表明在全球产业链中日益发挥 " 枢纽 " 作用。前向参与度是指一国生产的出口品中被其他国家进口作为中间品的比重,用来反映出口对其他经济体供应的贡献程度。上图可见,中国在全球产业链中的前向参与度在 2008 年之后稳步上升。中国成长为全球中间品的最大供应国,不仅对主要制造强国的后向依存度大幅降低,而且自身成为大多数国家进口中间品的主要来源甚至首要来源,在全球价值链中扮演着关键的 " 枢纽 " 角色。

3、前向参与度上升也意味着中国将部分劳动力密集产业迁出到境外。从下图可见,在人口红利逐步消失后,中国的劳动力成本优势就逐步减弱。典型的劳动密集型产业如纺织服装、家具、皮毛、羽毛、鞋以及文工体娱乐用品等行业的出口交货值在行业主营业务收入中的占比事实上从 2008 年以来一直都在下降,表明这些行业的外迁一直在持续进行,尤其是转入越南、缅甸和柬埔寨等周边具有劳动力优势的国家。

图:劳动密集型产品出口交货值 / 主营业务收入比重

资料来源:WIND,招商证券

4、中国正在由 " 制造大国 " 向 " 制造强国 " 转变。一般认为,大型经济体的制造业全球产业链后向参与度较低,比如中国、日本和美国。由于较大国家的工业生产能力更强,它们往往会吸引更多的产业链环节,并在其出口中更多使用本国国内投入,减少对进口投入的使用,从而降低全球产业链后向参与。制造业规模较大的市场特点是具有较大的前向全球产业链参与和较小的后向全球产业链参与。综上,2008 年以来中国在全球产业链中前向参与度的上升和后向参与度的下降表明,中国正在由 " 制造大国 " 向 " 制造强国 " 转变,由 " 世界工厂 " 向全球产业链的枢纽 " 转变。

图:中国现代服务业在全球产业链中的参与度

数据来源:世界投入产出数据库(WIOD)

5、中国现代服务业前向参与度的上升显示产业技术水平的升级。从前向参与度来看,2000 年到 2014 年我国现代服务业的前向参与度不断提升,由于现代服务业多属于知识密集型服务业,并不直接出口,而是隐含在贸易品总的参与全球价值链,现代服务业和制造业持续融合,使得我国出口产品总的研发要素和技术含量不断增加,支持制造业部门在全球价值链中的地位得到 " 质 " 的提升。例如,以电子信息产业、电气设备制造为代表的先进制造业的前向参与度在 2010 年以来逐步提升,反映出我国先进制造业稳步提升国内附加值,克服了国际贸易环境低迷形势的不利影响,引领制造业部门的技术升级。

6、中国现代服务业后向参与度 2005 年以来的下降显示服务业的产业升级和 " 进口替代 "。上图可见,从 2005 年以来,中国现代服务业的后向参与度持续呈下降的趋势。这表明,在加工贸易转型升级的政策引导下,先进制造业和知识密集型服务业的前向参与度进一步提升,科技服务部门与生产制造部门的持续融合使得制造业出口品中的研发要素和技术含量显著增加,并且国内生产活动对国外增加值的依赖性全面减弱。

图:2005-2016 年中日主要行业出口增加值率变动

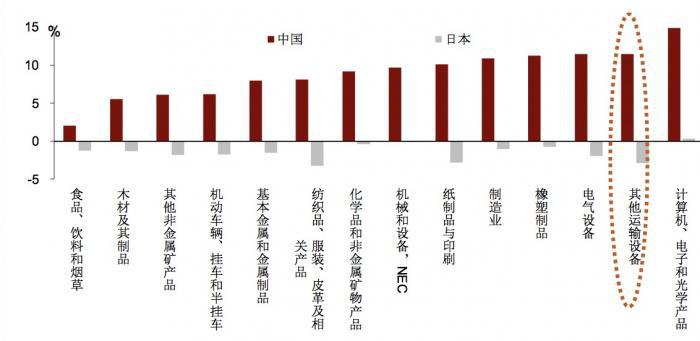

7、中国的市场规模吸引全球产业链转移。有所失也有所得,劳动力成本上升的潜台词就是劳动者人均收入的上升,人均国民收入的上升,是生产的最终目的,对应于中国从低收入国家向中高收入国家的升级。收入提升的背后意味着,市场规模的扩大,意味着对于终端消费为导向的全球产业链的吸引力上升。史剑道认为,中国政府限制美国科技公司的主要手段便是国内市场的规模。对比 2005 年至 2015 年中国和日本主要出口行业增加值的变化可见,中国在 " 其他运输设备 " 行业增加值上升较多,而日本在该行业则下降较多。这个行业主要以高铁设备制造为主,中国通过对全球开放逐步获得包括日本在内竞争对手的技术优势,同时具备规模效应和积聚效应。

8、中国与日本为中心的东亚制造圈在电子等领域保持优势。从前述对比看,日本仅在两个行业即 " 计算机、电子和光学产品 "、" 机械和设备 " 保持了竞争力。当然,中国在这两个行业的增加值增长也非常迅速。2005 年至 2016 年,中国出口产品中国内附加值率的提升幅度排序为:计算机、通信、电子行业 > 其他运输设备制造业(高铁)> 电气机械及器材 > 橡塑制品 > 纸制品与印刷。一个可能的推论是,中国和日本为中心的东亚制造中心在以上领域保持全球产业链竞争力。

图:2005-2016 中国各行业制造业附加值率情况

七、如何正确评估中国在全球产业链中所处的地位

概括来说,中国与美国、德国、日本并列,在当前全球产业链三大中心之中位居其一。中国是制造大国,是全球制造业增加值最高的经济体。中国是制造强国,过去 20 年由初级制造国升级到先进制造和服务国。中国在产业链中的前向和后向参与度都比较高,居于全球产业链的枢纽位置。过去 30 年,中国能够在全球产业链中保持一席之地,1990 年代依靠的是低成本的劳动力和资金,2000 年代依靠的是积聚效应和规模效应带来的成本优势,2010 年代则主要依靠工程师红利、科技创新和庞大的国内市场规模所产生的吸引力。下一个 10 年,面临国内和国际,经济和政治等多方面挑战的情况下,中国应坚定在全球产业链中从先进制造和服务国向创新驱动国升级的战略目标,为此我们需要采取与过去显著不同的政策和对策。