先问大家一个问题:在中国,平均一家企业,需要用到多少个独立App?

如果是在美国,根据身份验证软件商Okta的数据:其企业客户,平均在整个业务中使用的独立App数字是:88个。

中国方面,我问了一圈,没有数据。没有数据是因为,按照明势资本创始合伙人黄明明的说法:

“中国各行各业客户的信息化程度差异巨大,头部行业客户如银行等,已经可以自行研发AI助理,但海量的长尾中小型客户还停留在用Office管理公司,甚至是用纸和笔管理公司的状态。”

换句话说:中美企业级软件市场差异巨大。

我最近对这种“差异性”很感兴趣,尤其考虑到:疫情之后,两个市场又将各自进入到一个什么新阶段?我试着把我的思考过程写下来,供大家一起做头脑风暴。以下:

1-3,是美国企业级软件市场的趋势。

4-5,则和中国的企业级软件市场有关。

让我还是从我更熟悉的美国说起。

1

需要注意的是:过去10年,美国企业级软件市场最重要的一条主线是:

由云计算所带来的技术采购的分散化,以及SaaS商业模式的被验证。

这烘托起了一家市值今天已是2000多亿美金的公司Salesforce。并且实际上,Salesforce的股价,就是从2009年6月开始腾飞的。

Salesforce自上市以来的股价

此前,美国企业级软件市场的很大一部分,是微软的天下。那么,2009年发生了什么呢?

如果大家还记得:2008年7月,苹果推出了App Store;紧接着10月,谷歌推出Google Play。也就是说:实际上从2008年底开始,由苹果的IOS和谷歌的安卓(加上中国的AOSP),已经开始共同占领世界范围内的手机市场。

这带来了一个转变,即:

微软在PC时代的垄断性产品Office和Windows操作系统,由于微软缺失重要的移动平台,突然之间成为了悬空之作,失去了与用户/企业客户相接触的“相关性”。

这时,全球创业公司都对微软的“企业堆栈”虎视眈眈。不过鲍尔默,不仅通过购买诺基亚,在已经失败的Window Phone上继续押赌,还亲自将苹果iOS上的Office App,推迟到了Windows Modern née Metro版本完成为止。鲍尔默时代的微软,想继续拥有一切,就像在PC时代一样,因此希望构建起一个围绕Windows操作系统的高度“纵向型”公司。

但云,在移动设备的帮助下,杀死了微软的集成策略。

这里的逻辑是:

实际上云最具“破坏性”的地方,是它解放了公司CIO(首席信息官)们的维护和支持成本:因为没有一个CIO是生活在“真空”中的:一旦他/她采购了微软堆栈的某些产品,一般来说,他/她会倾向于继续采购微软的其它产品。如果不这样做,会有巨大的维护和服务成本,而从更少的供应商那里购买,一定要比从更多供应商那里购买好。

也由此2010-2020年,加上云基础设施在美国的成熟,美国进入到了一个SaaS的“黄金十年”——大量的SaaS供应商如雨后春笋般出现。

作为结果之一:

美国每家公司不同业务部门的领导,从销售到HR,从采购到法律等,都开始自己来选择最适合自己团队的工具,而不再像过去那样大一统、自上而下地采购一个软件。

这,就是88个独立App的缘起。

2

不过,与此同时,还有另外一条逻辑线在美国企业级软件市场发生着一些事。

那就是:

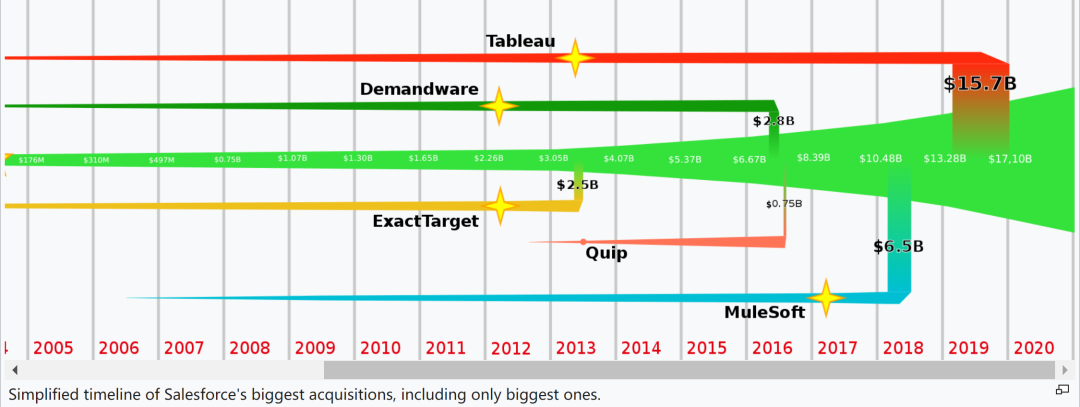

以Salesforce为代表的,美国早期围绕单一产品或服务所建立起来的SaaS公司,通过收购的方式,开始向新的领域拓展,目的是:为寻求增长。

让我们以Salesforce为例。

以CRM起家的Salesforce,在今天,早已经超出了“销售生产力”的根基。过去10年里,它共做了60次收购,包括刚刚以277亿美金拿下的Slack。而从成立到现在,Salesforce总共做了66笔收购交易,其中有91%的收购,都发生在这最近的十年里。

那么,为什么Salesforce要在这十年频频收购呢?

随时间推移,Salesforce的收购图(没有包括小交易)

我们需要从Salesforce的发家史说起:

在Salesforce之前,美国其实另有一家公司是CRM领域的王者,名叫Siebel Systems。但2000年互联网泡沫崩盘,突然之间,Siebel被打得落花流水。

这时,成立于1999年的Salesforce,开始向世界交付真正具颠覆性的产品:由于有技术上的突破——软件即服务(SaaS),Salesforce使CRM能够为一大批中小企业所使用。这些公司,本来永远也买不起Siebel昂贵的内部安装软件。

这段历史告诉我们:第一,Salesforce与大公司客户之间,其实渊源不深;第二,Salesforce实际上具有商业模式上的优势——这是由它在技术上取得了突破带来的,并且,这实际上也是Salesforce的最大增长优势。

但Salesforce的这种(商业模式上的)优势,现在已经没有了:

因为现在所有的企业软件,要么,已经在云上,要么,是迅速转向云。

换句话说:当Salesforce的核心业务增长机会慢慢减少,如果它还要有好看的营收增速,就必须花大价钱收购。

3

有意思的是:当以上的 1 和 2,突然遇到了2020年最大“黑天鹅”——疫情,将发生什么呢?

让我们来仔细分析一下:

在第一条逻辑线上,因为疫情:

1)企业将更精简的花钱(当然,疫情首先一定促生了更多的在线办公);

2)过往十年,SaaS的“订阅疲劳症”其实已经在美国出现。

包括连萨提亚.纳德拉上任之后股价大涨的微软,去年,也要求安全部门的员工减少SaaS的使用数量,目的是为减轻管理负担。而疫情,势必触发更多类似情况。

这也意味着:

未来的几年,将会是美国企业内部的一个“瘦身期”。这将迫使技术买家,在众多软件产品中挑选自己真正需要的产品。

另一方面,由于疫情,在第二条逻辑线上:大公司的收购机会,进一步“成熟”。这也不可避免将带来一个结果,即:

大公司和小创业公司之间的软件产品差异,将变少。

企业客户们将为此左右为难:到底是应该省点钱,从巨头那里购买软件呢?还是继续像过去那样,重视功能高于一切的部门采购方式?

这就让一个命题,成为了大公司们的核心命题,那就是:

如果大公司们想建立起一个包含现代企业所需要的所有工具的平台,并试图改变整整一代人对购买软件的思维方式,就必须在收购的公司和自己最受欢迎的服务之间,就数据整合/集成方面,做得更好。

这已经是后疫情时代,5-10年美国企业级软件市场的趋势。美国媒体将其称之为是“The New Enterprise”,他们说:Software ate the world. Now it’s eating the software companies.

即:软件吃掉了世界,现在,软件在吃软件公司。

当然,就大公司们的这种集成要求,也包括了刚刚发生的Salesforce对Slack的收购。

4

说到Slack,我要多说几句:

需要注意的是:Slack是Salesforce的联合创始人兼CEO马克.贝尼奥夫,寻找了十年的东西。这个东西,在贝尼奥夫大大的脑海里,曾经隐隐约约是:

一个“Salesforce+社交网络”的愿景

不过有意思的是,我发现:这个逻辑,在中国是不成立的。

我的意思是:中国不是一个美式逻辑——“Salesforce+社交网络”的概念的延展。因为中国第一个现象级的国民企业级软件应用,实际上是:与Slack差不多时间出现的钉钉。

(此前,中国没有Salesforce。也没有一个像微软这样,曾经在PC时代实现了“大量企业级软件业务”锁定的公司。)

恰恰相反,中国实际上是一个“社交网络+Salesforce”概念的延伸。(请仔细看两者的差别)。

一种说法是:中国的C端流量,在过去几年群雄争霸之后,已几无可去,最终只能往B端走。而如果是从我的视角看:

这其实是一个相当有意思的对比:因为美国人口只有3亿多,无论如何,谈不上是流量大国,但美国,却是当之无愧的全球企业级服务大国;而中国,是全球流量最强的国家:一个代表了To B服务的极致,一个代表了To C服务的极致,在疫情大幅度刺激了企业的“在线办公”及“降本提效”而导致Slack或者说钉钉这种“沟通即协同,协同即业务,然后沟通即业务”的移动应用突飞猛进的当口,撞到了一起。

并且,颇让人惊奇:

我发现:中国似乎正在“倒过来生长着”美国企业级软件基础设施构筑过程中所经历的一切。那就是:

先有“Slack”;然后,是“微软”;然后,再是类似Salesforce这样的东西。

5

以中国企业堆栈最成“系统”的一家公司——钉钉为例。

12月中,我拜访了阿里宜搭平台业务的负责人叶周全(阿里花名“骁勇”)。

宜搭平台是阿里为解决自身数字化问题过程中孵化的产品,2016年启动,2019年3月正式在阿里云对外服务。今年9月底,阿里启动了“云钉一体”的新部署,宜搭正式并入钉钉,开始将“钉原生”作为核心任务。

由于宜搭涉及目前云服务领域全球最热的技术趋势之一——低代码平台。为讲清楚低代码究竟是一个什么东西,我下面的陈述,将略偏技术性。请看下图:

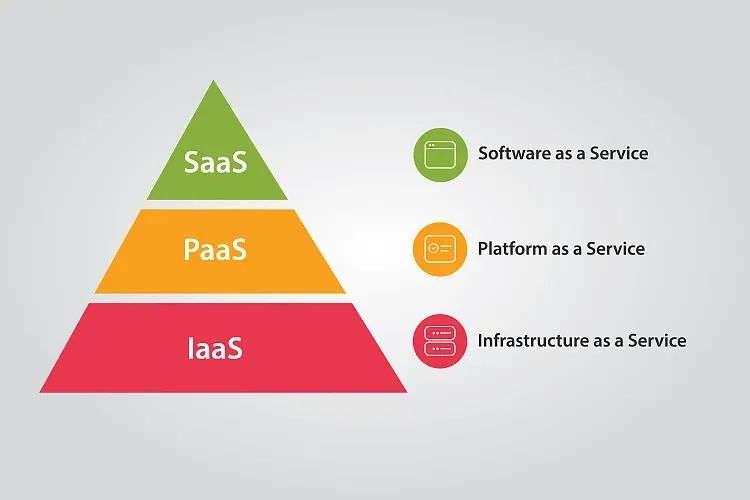

云服务实际上分为三层:

1,SaaS(软件即服务);

2,PaaS(平台即服务);

3,IaaS(基础设施即服务);

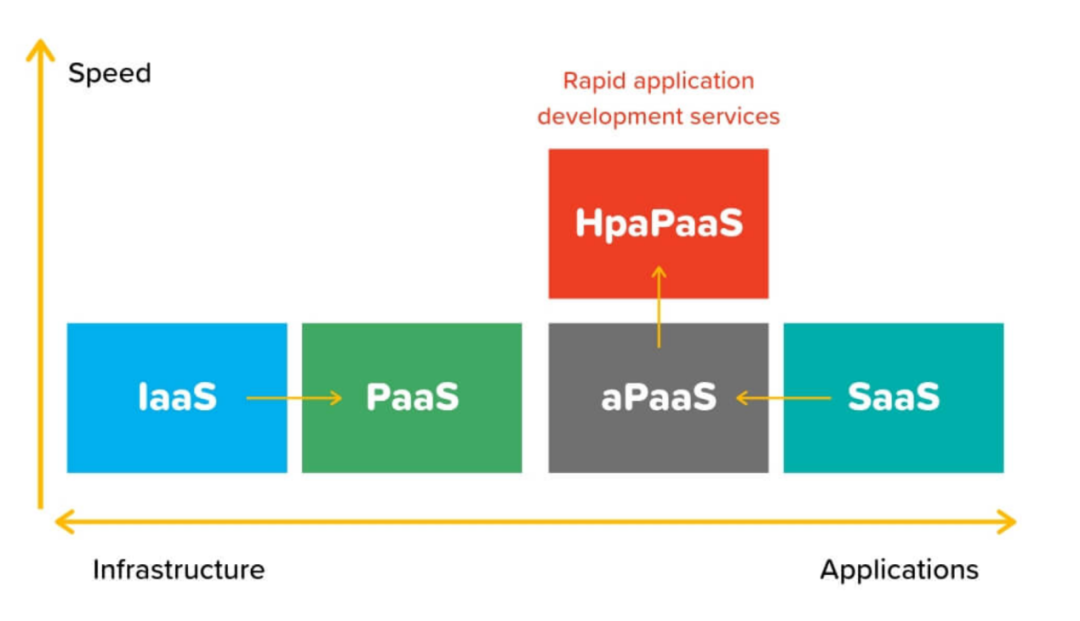

在过去十几年里,IaaS一直在往“上”走,提供越来越多的PaaS功能;同时,SaaS也在往“下”发展,提供更多的软件开发功能,以让普通用户也可以定制和构建SaaS应用。这就诞生了第4和第5个“XXX即服务”的解决方案,如下:

4,aPaaS(应用平台即服务);

5,HpaPaaS(高生产力应用平台即服务);

需要注意的是:以上两个解决方案,对不需要学习写代码的新一代“小白开发者”,特别有用。

而其中,5)是4)的进一步升级,它增加了“速度”这一维度,因此比4)还要快,尤其是在让小白开发者也有能力快速把想法转为可运行的应用方面。

下面这张图,非常准确地表达了这种世界范围内的技术“移动”:

2018年之后,HpaPaaS被统一改名为——“低代码平台”(Low Code)。

通俗地说:低代码平台提供了一系列丰富的可视化、图形化应用组件,让不懂IT的普通人,也能够“拖拉拽”组件,5分钟即可构建一款专属应用。

12月28日,宜搭作为官方产品正式上线钉钉,为钉钉上的1500万企业组织、3亿用户,提供低代码、零代码的开发服务。这样看来,钉钉似乎是想把技术门槛进一步降到最低。

“其实我觉得,宜搭应该早点并入钉钉。”叶周全告诉我:“因为今天我们走访客户时能够看到,很多企业迫切需要低门槛的技术工具。比如说,我和很多CIO聊,公司对他们的核心要求是:你去降本提效,你去通过技术‘观察’业务。这些东西,已经成为他们的困扰。而同样的疑惑发生在我们(阿里)身上时,是在三、五年前,所以跟这些客户沟通的时候,我真的非常感同身受。宜搭应该早点并入钉钉。”

根据Gartner的预测:到2021年,应用开发需求的市场增长,将至少超过企业IT交付能力的5倍。面对如此巨大的IT缺口,如果没有一种革命性的“新生产力”体系,很难想象:仅凭现有传统技术体系的发展延续就能彻底解决问题。

“低代码平台”似乎将成为其中的解决方案之一。根据Gartner的预测:到2024年,全球将约有65%的应用程序都将涉及低代码开发。Forrester预测:到了2022年,低代码开发平台市场将增至212亿美元,较2017年的38亿美金有显著增长。

让我们来看宜搭的一些数据:

加入钉钉之前,已有超过5000家钉钉企业组织,在用宜搭平台构建应用。阿里基于宜搭构建了12700个应用,其中99%,是由HR、财务等没有开发经验的员工搭建。居然之家、蒙牛等企业,在宜搭构建了超过100个应用,实现了企业经营管理的业务在线。

此外,宜搭也有精品应用市场,已经涵盖企业运营管理领域(行政、HR、费控、法务、IT)共计20多款精品应用,所有的精品应用,都可以利用宜搭的PaaS能力,进行快速定制和扩展。

并且,宜搭也向第三方开发人员开放。

截至目前,宜搭的生态伙伴已经基于宜搭打造出了30多款行业应用。而同样开放给第三方开发人员的钉钉总生态内,则已有开发者超过20万。钉钉开放平台上,企业级应用服务数量已超过60万个,开发者服务的企业组织数,已经超过500万家。

这些,都很类似于Salesforce的应用商店AppExchange。后者由Salesforce在2005年推出。它之所以有效,是因为它为生态伙伴提供了一个开发自己应用程序并将其向所有Salesforce客户开放的地方,Salesforce将此视为是:增强公司愿景并扩展功能和服务的最佳机会。

或者,中国市场上的“阿里云+钉钉+宜搭”这样的配置,更像的可能是微软的“Azure+Office365(套件里已经含有Teams)+PowerApps(微软的低代码平台)”。

但可以预见的是:这样的一个结构,假以时日,也将产生出类似Salesforce的一个超级SaaS生态。

“总体来看,中国的企业级服务市场要比美国落后很多年。”明势资本创始合伙人黄明明告诉我说:“接下来的5-10年,中国的主流趋势,将可能会与美国过去5-10年发生的类似,即:每个公司不同的业务部门,会开始采购更适合自己的软件。这个过程,在中国才刚刚开始,客户还在’增重‘的阶段,而不是’瘦身‘阶段。”

明势资本是国内最早也是极少数自创立以来就专注于To B和科技领域的早期风险投资机构。

“实际上,现在越来越多新兴的中小企业客户,已不再像过去传统大客户那样偏爱量身定制、大而全的业务系统,转而,更倾向于使用云化的可快速实施的轻型Saas应用。”黄明明说:“中国企业平均的APP使用量,正在快速提升。加上中国有最大的移动互联网市场,结合云化、移动支付,企业服务行业目前在中国是跳跃式的发展。”